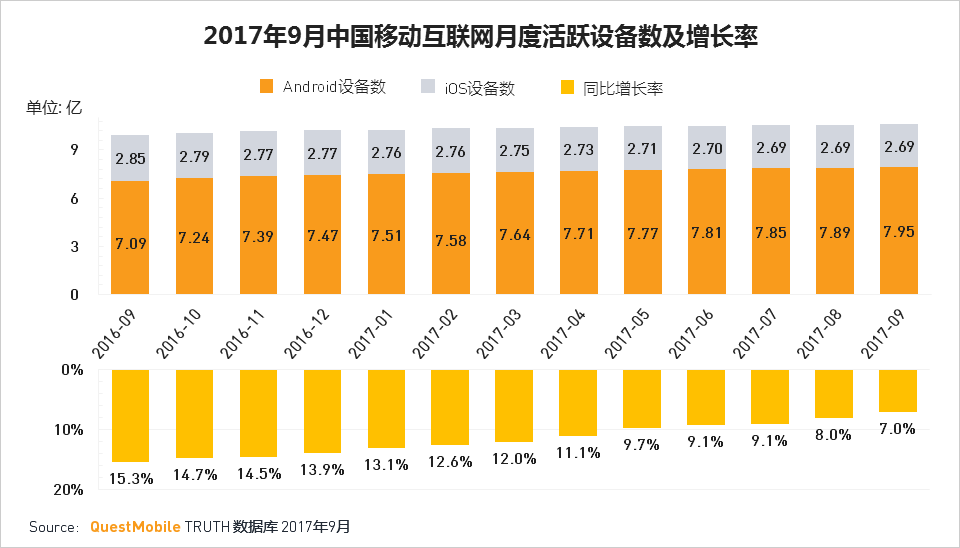

如Mr.QM此前所言,移动互联网发展人口红利结束,基本上难有太多增长了。一个新的状况是:用户月使用时长、日使用时长也进入了停滞(甚至波动下滑),是不是略微有点尴尬了?另外,一个罕见的状况是,相比去年9月,iOS设备量出现了下滑(当然,可能与iPhone新机9月才发布有关,不过也证明了趋势,不知道新机器能否扭转趋势,拭目以待),国产机继续激烈争夺,OPPO、华为、vivo、小米基本在缠斗,接下来恐怕还有恶仗要打。

而在不同年龄段、不同城市用户群体的APP使用偏好上,分化正在进一步出现,例如一线城市共享单车位居前列,三四线城市则基本难见;还有年龄段上,Top 10 APP区别很大,这证明APP流量来源正在多元化(包括线下带来的流量),生态流量的潜力正在显现,唉,世界就是这么可怕,不是嘛?

嗯哼,具体的,大家看报告吧。

一、中国移动互联网发展概况

1. 2017年Q3中国移动互联网整体增长进一步趋缓

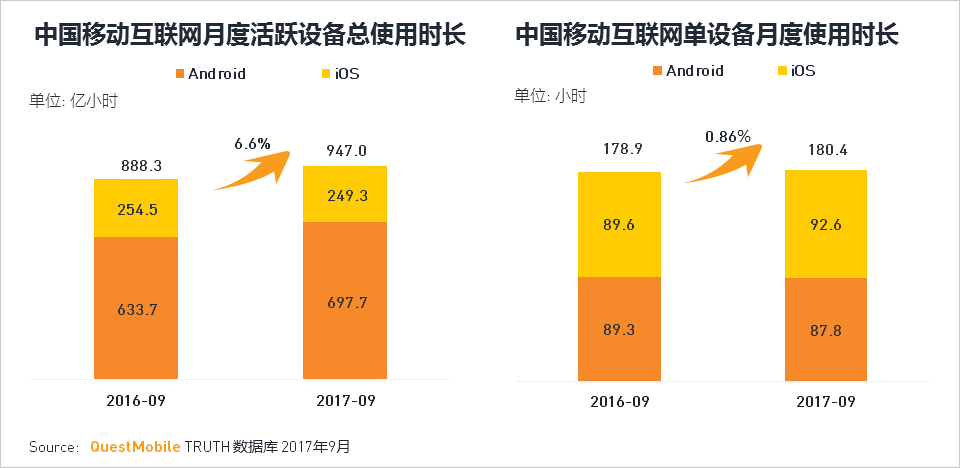

2017年中国移动互联网月度活跃设备总数稳定在10亿以上,从2017年1月的10.27亿到9月的10.64亿,增长非常缓慢;从同比增长率来看也呈逐月递减的趋势,再次验证人口红利殆尽,移动互联网用户增长面临巨大考验的现状。

2.iOS用户量减少

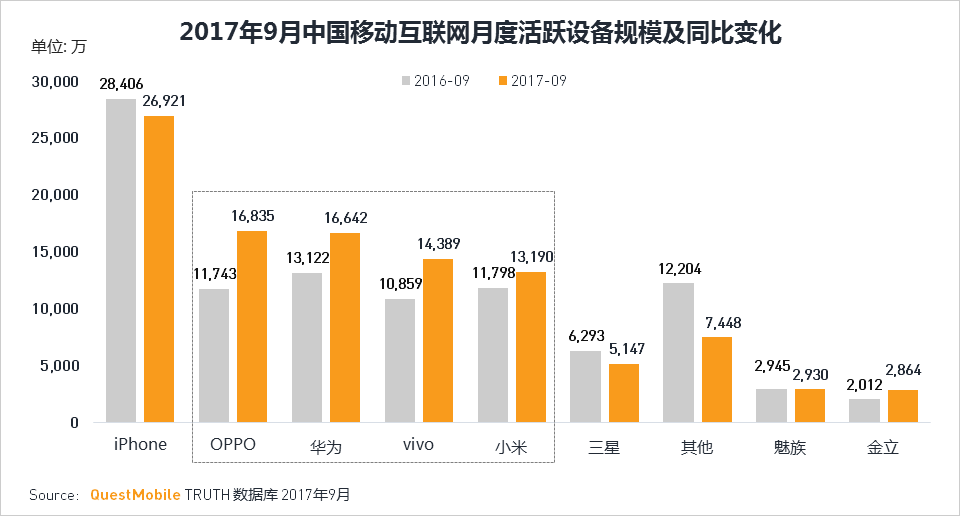

中国移动互联网整体活跃设备分布,Android设备总量持续增长接近8亿,比去年同期增加了活跃设备约8600万台;同时iOS设备总量减少约1600万台,iPhone7系列设备用户占比持续增长乏力,国产品牌厂商进一步蚕食iOS存量用户市场。

3.国产品牌厂商市场渗透率大幅提升

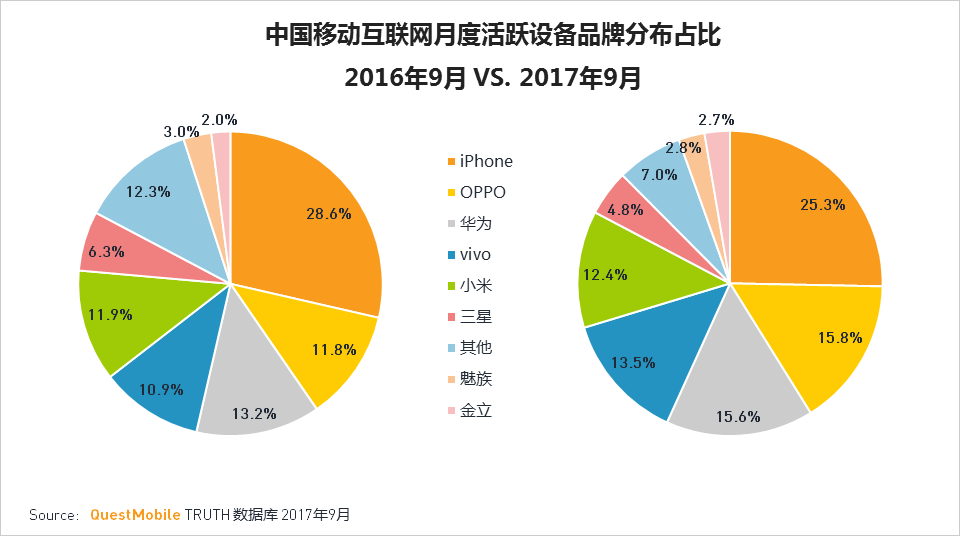

2016年国产品牌手机崛起,并在2017年保持迅猛增长的趋势,2017年9月苹果月度活跃设备量相比去年同期略有下滑,但保持领先优势;国产四大手机品牌OPPO、华为、vivo及小米占据安卓新增活跃设备超过90%的份额,其中OV占据了超过60%的安卓新增活跃设备。

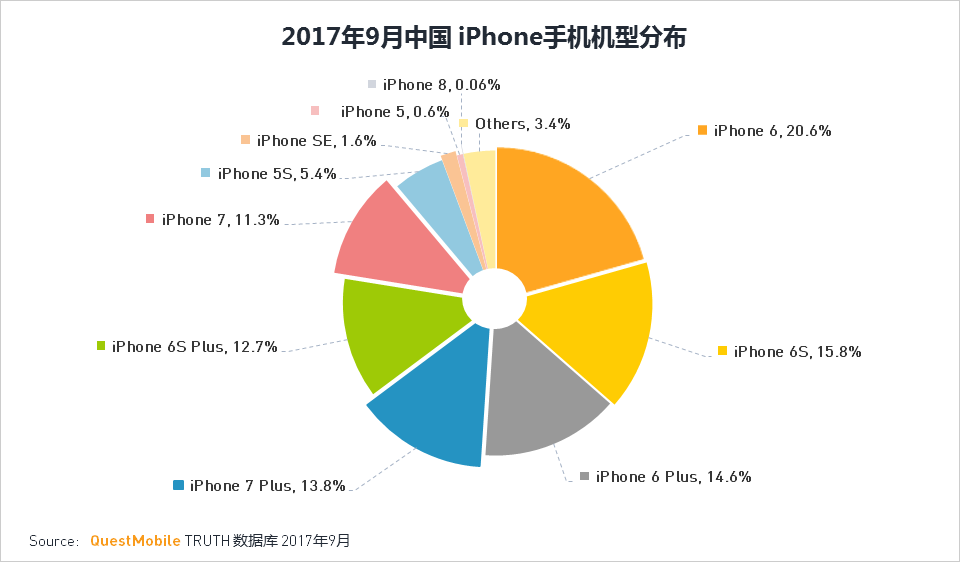

4.超六成苹果用户进入换机周期

iPhone6及6S用户占比高达64%,面临换机周期的这部分用户,iPhone8或X可否扛起守护中国iOS存量用户市场半壁江山的重任?QuestMobile数据显示,iPhone8上市后,9月内仅有0.06%的用户进行换机,约17万。

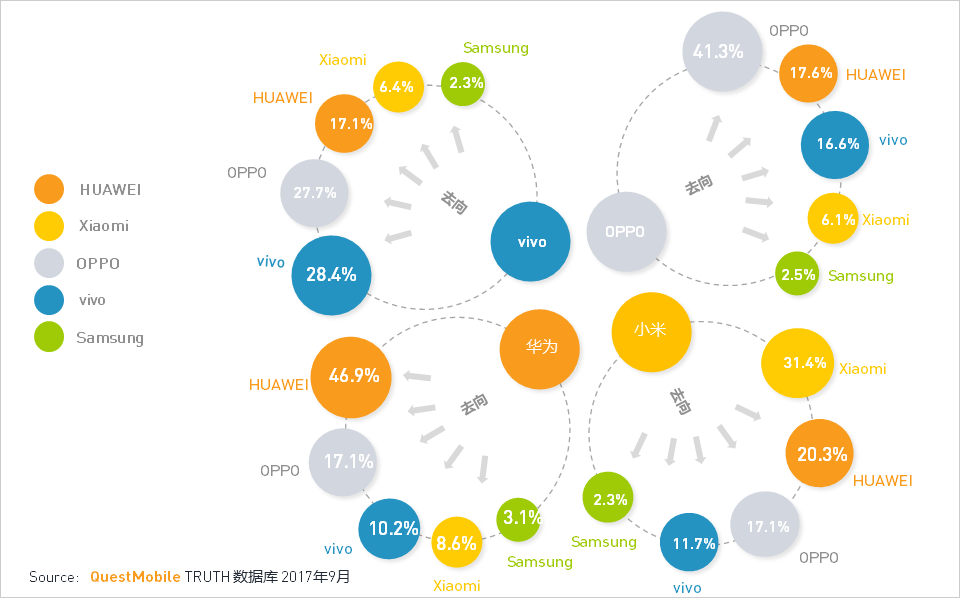

5.华为用户品牌忠诚度最高

安卓终端品牌中,华为用户品牌忠诚度最高,华为换机用户选择华为品牌的比例高达46.9%,高于OPPO和vivo。

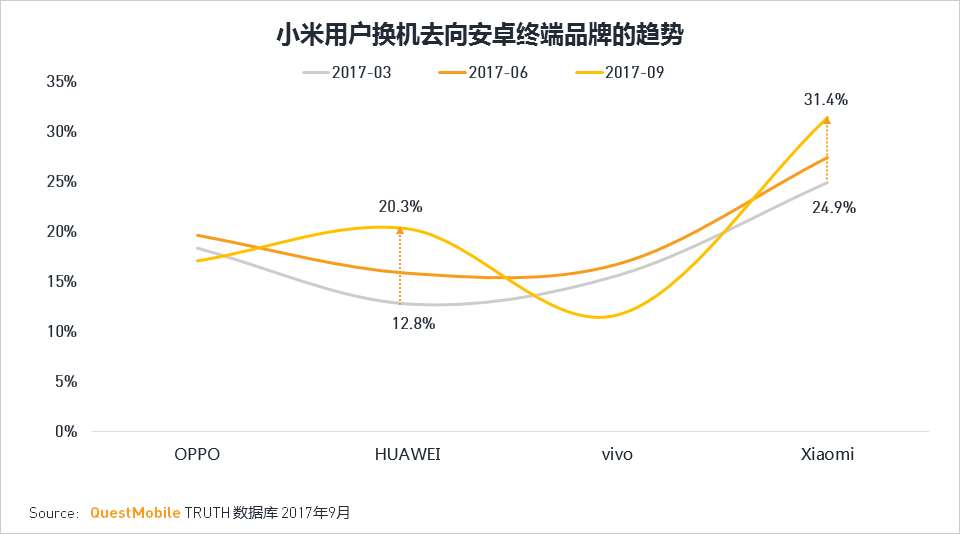

6.小米换机用户回流比例回升

小米换机用户换机后继续选择小米品牌的用户比例明显提升,小米通过多个新机型小米5X、小米Note3小、小米Mix2等拉动,用户忠诚度明显提升。小米换机用户流向OPPO、vivo的比例也较年初有所降低,华为对小米换机用户的转化效果明显。

二、移动互联网网民行为分析

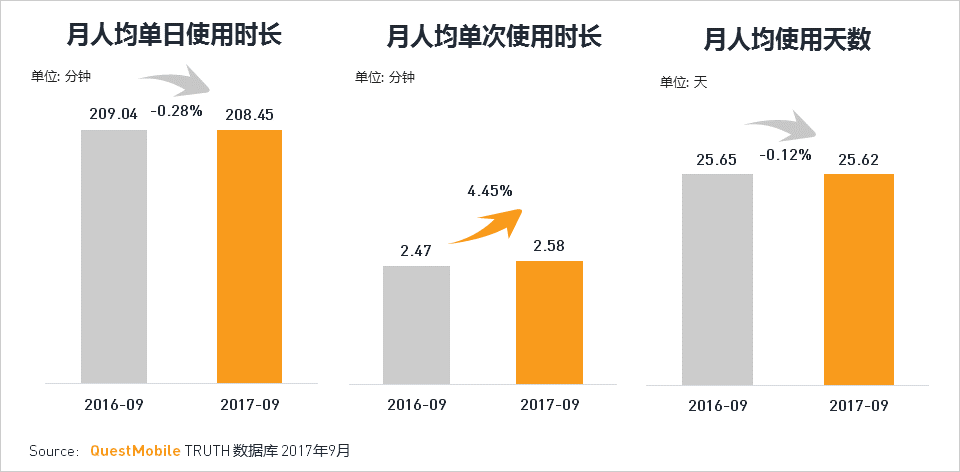

1. 单设备月使用时长增长接近停滞,用户使用时间分配更聚焦

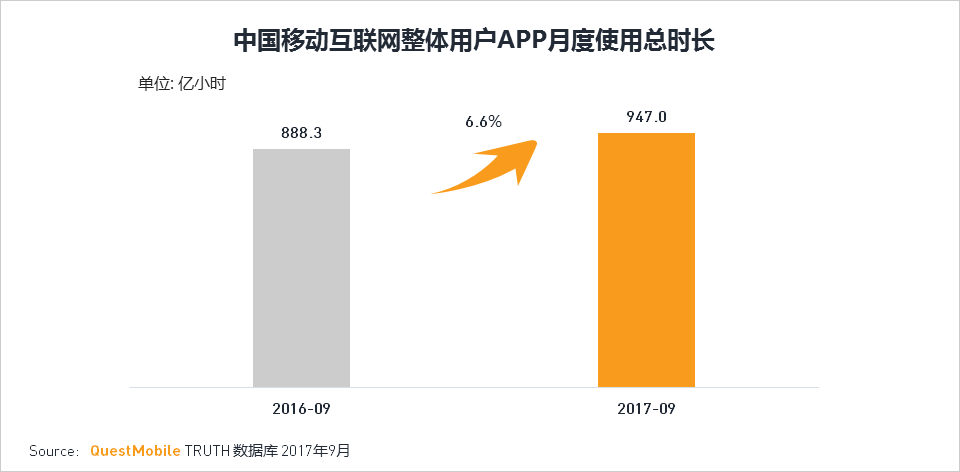

中国移动互联网月度活跃设备总使用时长已达947亿小时,同比增长6.6%;随着安卓月度活跃终端总量的增长,安卓设备总使用时长同比增长为10.1% 。

整体单设备月度使用总时长同比增长0.86%,其中iOS单设备月度使用时长为92.6小时,同比增长3.3%。

相比去年同期,移动网民月人均单日使用时长、使用天数略微下降,用户对移动设备使用依赖度变化不大,而人均单次使用时长上升4.45%,用户使用时间分配更聚焦,APP使用集中度越来越高,内容吸引用户时长分配也越来越重要,这也验证了整个行业从以前应用商店分发APP引流,到现在回归以内容吸引用户留存和粘性的健康循环中。

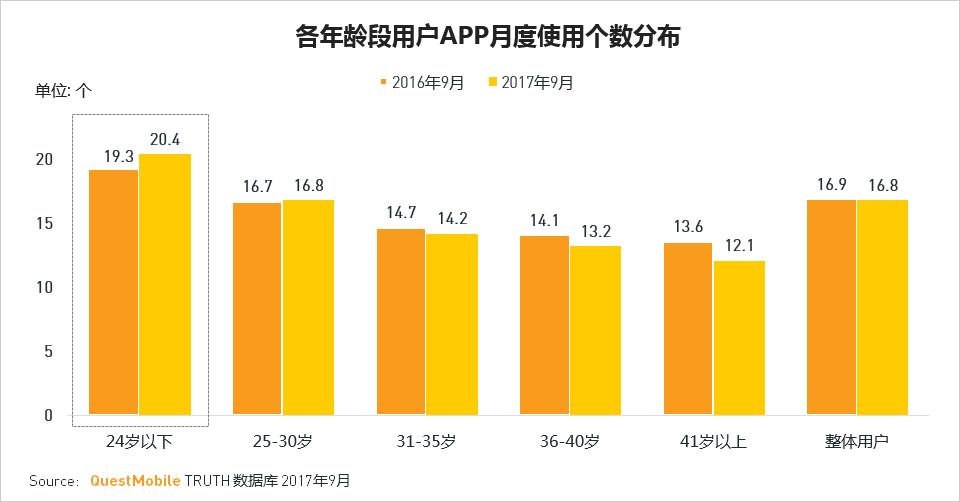

2. 24岁以下年轻用户增长最快

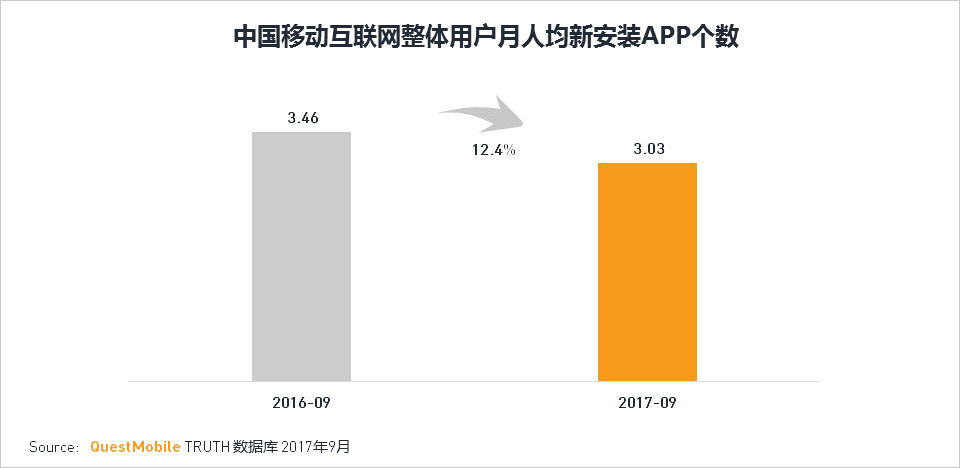

3. 人均新安装APP数量明显减少

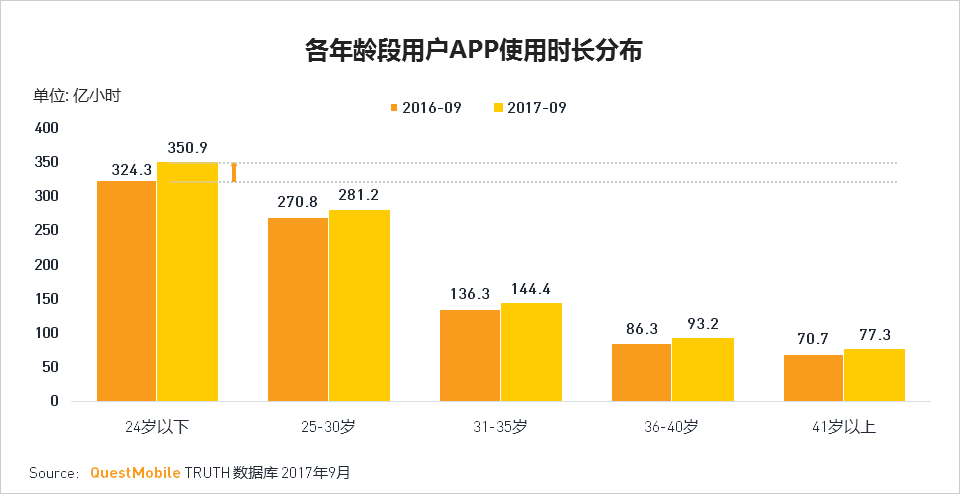

移动端用户使用独立APP数量明显减少,但使用时长依然保持增长的趋势,36岁以上用户使用APP个数减少明显;24岁以下的年轻用户依然保持活跃,APP使用个数有提升,对时长增长贡献最大。

4. 各年龄段用户使用场景及行为分析

各年龄段用户使用APP场景特征明显,24岁以下的年轻用户是短视频重度用户,36岁以上的用户重度使用股票交易APP。

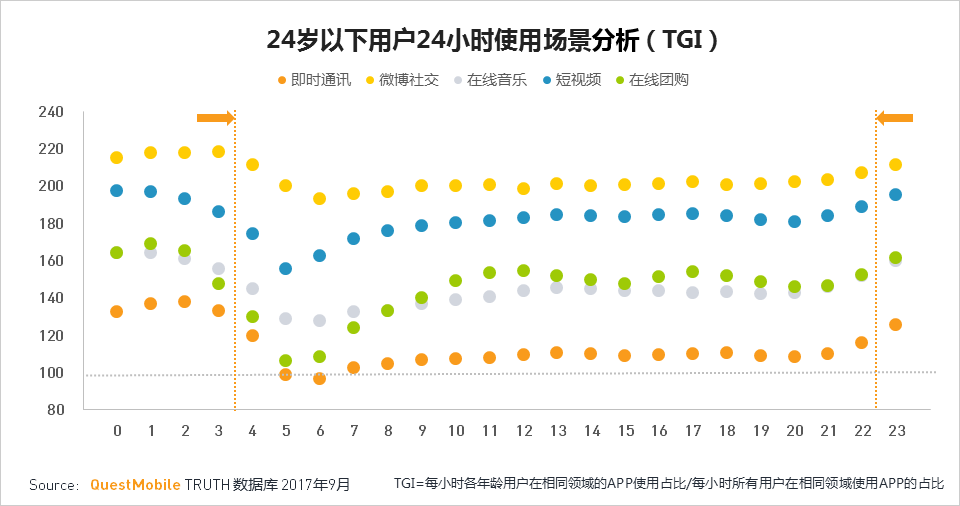

24岁以下年轻用户24小时使用相对平均,APP使用不受时间限制;

晚睡晚起, 23-4点深夜时段行为显著高于其它人群,5-8点明显低于其它人群;他们喜欢深夜刷微博、独自娱乐(短视频、音乐)和跟朋友聊天。

前面提到,24岁以下年轻用户月使用时长较去年同期大幅增长,他们重度偏爱视频类APP,拍照美颜已然成为日常刚需。

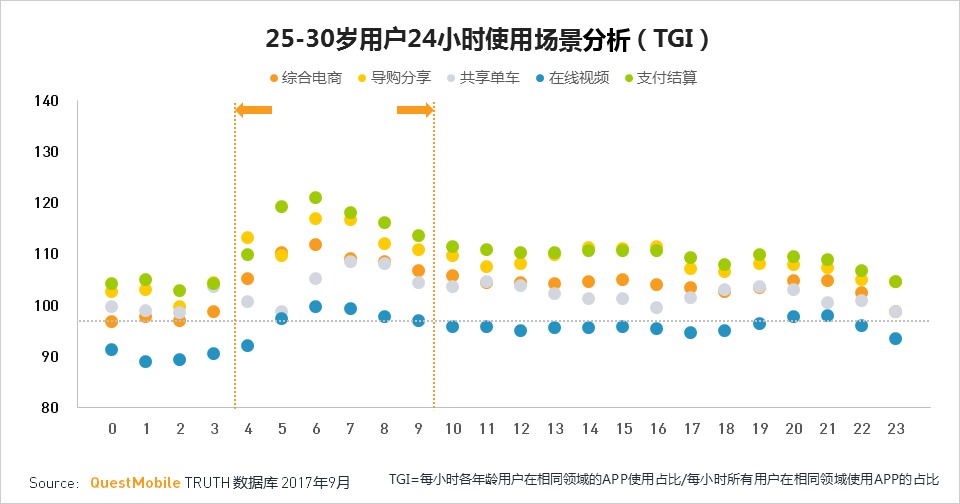

25-30岁用户作息规律明显,10-22点APP使用较为平均;

早上起床后重度使用明显,5-7点达到峰值;

喜欢买买买,热衷网购,使用行为TGI峰值集中在电商、导购和支付类。

25-30岁用户电商购物行为体现在重度使用天猫、拼多多、唯品会、苏宁易购以及手机淘宝等。

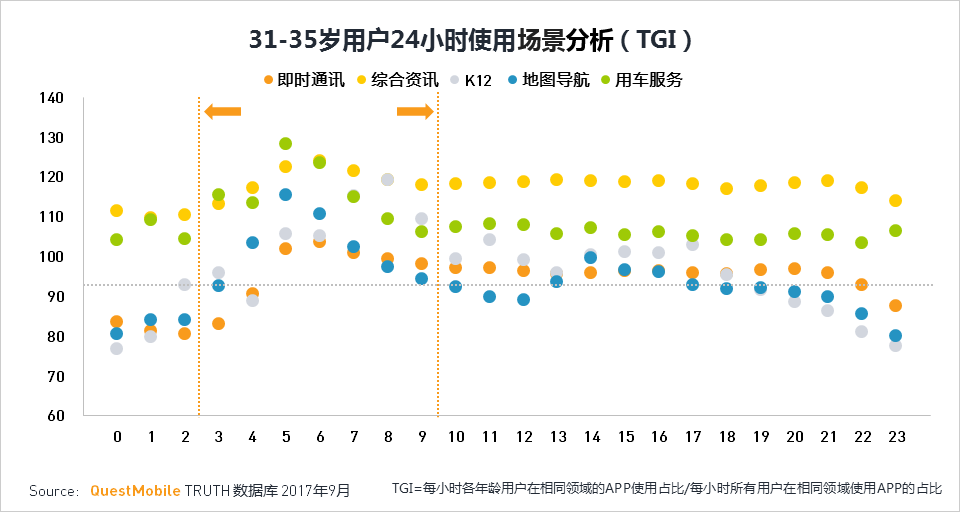

31-35岁用户上班族特征突出,早晨为出行高发时段,用车服务和地图导航使用达到一天峰值;

全天都较为关注综合资讯,早晨达到小峰值;

8-9点为K12 APP使用峰值,关注孩子学习情况。

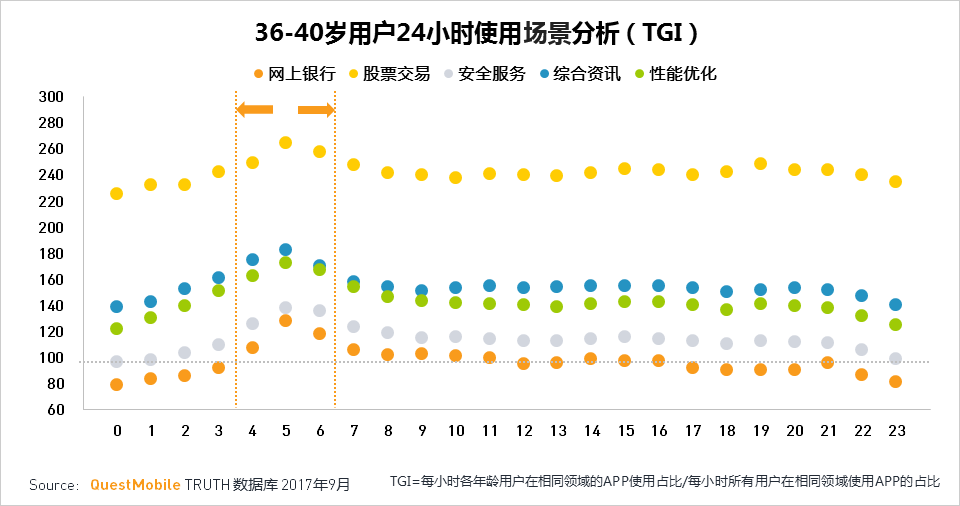

36-40岁用户整体较为平均,5-6点为APP使用的一个小峰值;

随时随刻都在关注股票市场和股票信息,股票交易APP使用在任何时段都高于其他APP。

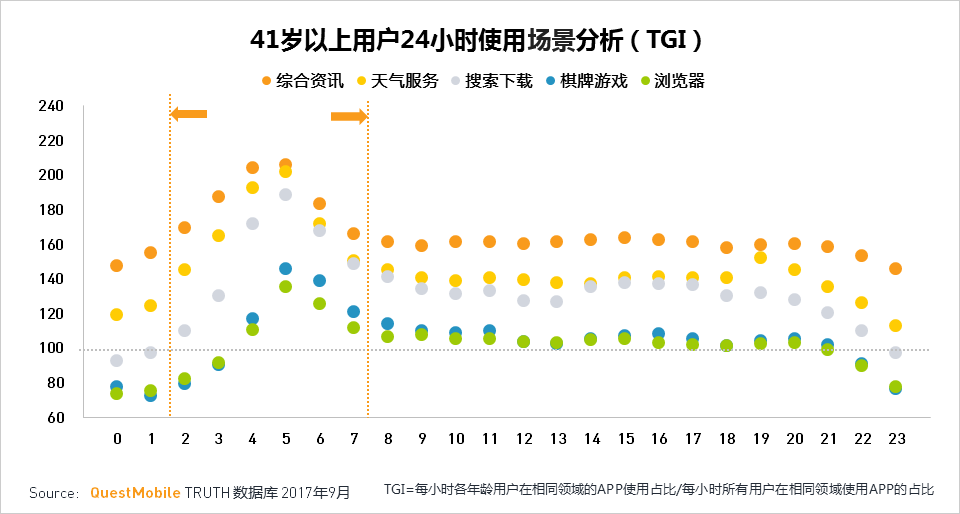

41岁以上用户早晨使用特征最为明显;

有早睡意识,22-24点是使用相对低点,午夜梦醒也会继续关注新闻资讯;

全天关注新闻资讯,是搜索引擎和浏览器Feed信息流重度用户。

5. 各城市级别用户分布与偏好分析

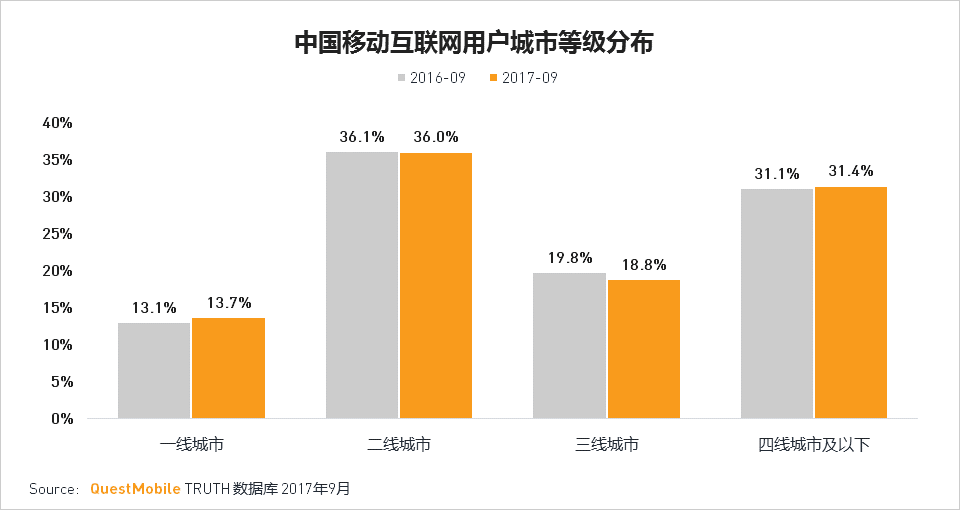

中国移动互联网用户城市等级分布与去年同期相比没有明显变化,相对稳定,其中二线城市用户占比最高,其次为四线城市。

一线城市用户最为关注交通出行,偏爱使用共享单车、网约车、铁路12306。

二线城市用户除了交通出行以外,也更喜爱休闲娱乐特性的应用,如腾讯欢乐麻将全集、抖音短视频、哔哩哔哩。

三线城市用户更关注空气质量与天气变化,休闲娱乐偏爱酷我音乐、西瓜视频、火山小视频及快手等影音类应用。

四线及以下城市用户偏爱WiFi使用和短视频APP,如WiFi万能钥匙、腾讯WiFi管家、西瓜视频、火山小视频、快手等。

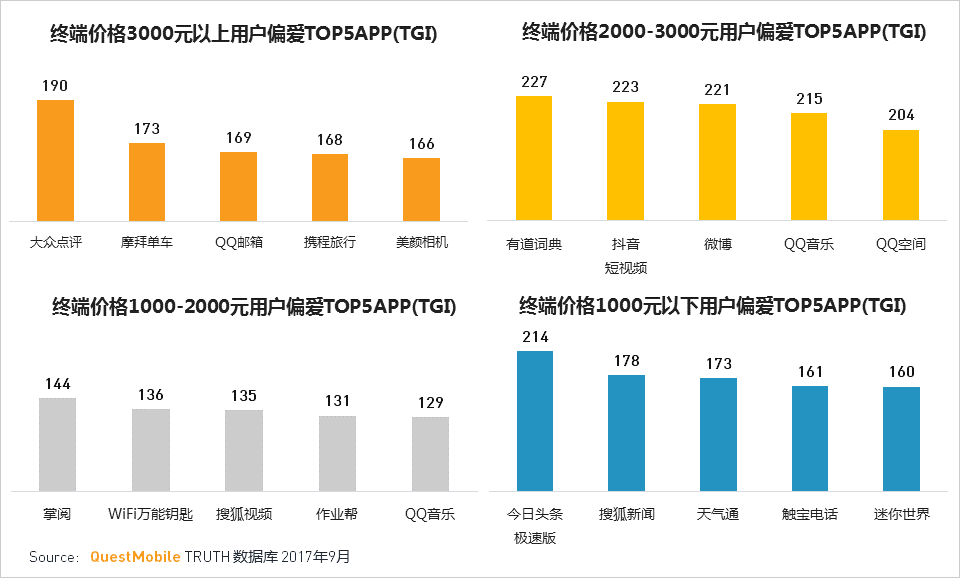

6. 各价格段设备分布与用户偏好分析

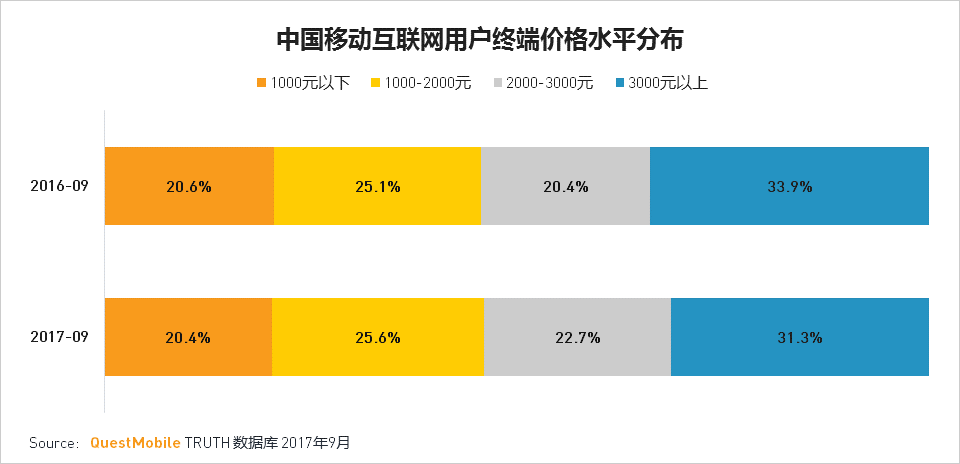

中国移动互联网超过一半用户使用的终端设备价格在2000元以上,3000元以上的高端机型占比超过30%;相比去年同期,用户消费更为理性,选择了2000到3000元机型的用户明显增加。

中国移动互联网高端机型用户偏爱使用大众点评、摩拜单车、QQ邮箱、携程旅行、美颜相机。

三、移动互联网细分行业盘点

1. 移动互联网细分行业用户规模与增长趋势

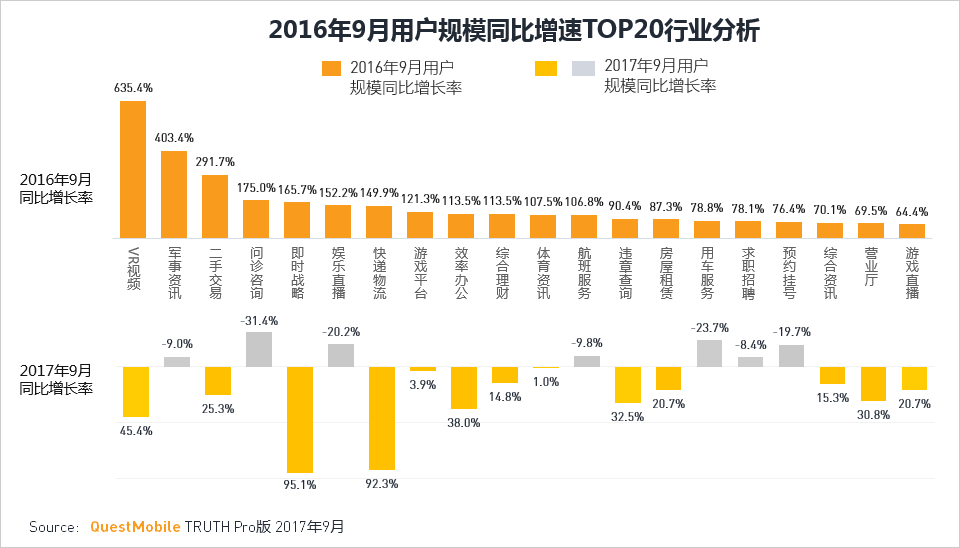

2016年“风口”行业好景不再

2016年站在移动互联网“风口”中的热门行业,在2017年行业增速均出现不同程度的下降;

其中娱乐直播、用车服务(网约车)、问诊咨询、预约挂号等行业在2017年9月同比下降20%左右。

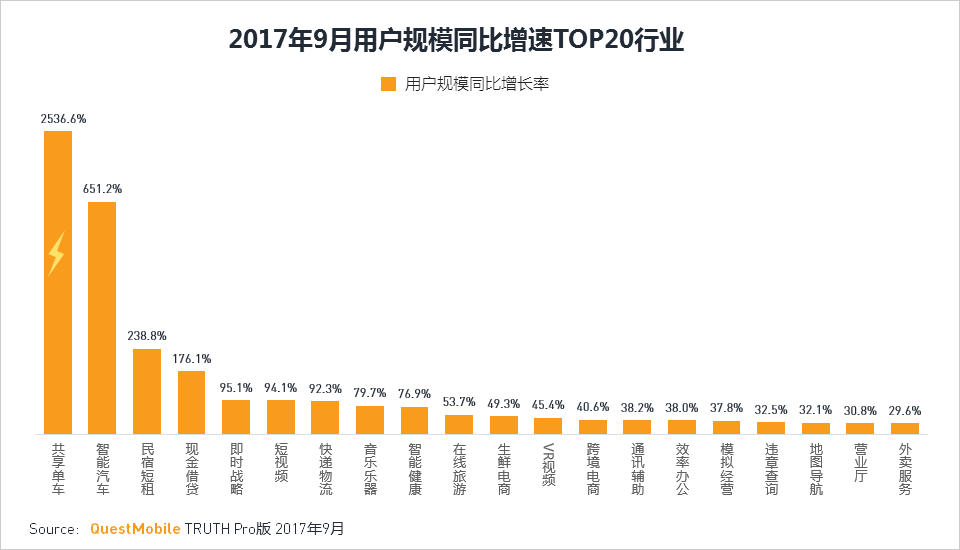

2017年新赛道增长异军突起

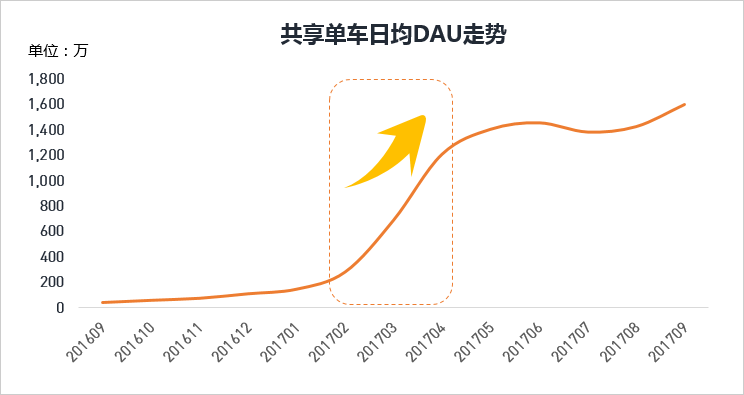

与去年同期相比,2017年增长最快的行业以共享单车最为亮眼;今年很火的智能汽车,民宿短租及现金借贷行业用户规模同比增长率均超过100%;即时战略游戏、短视频及快递物流也有所爆发,增长率超过90%。

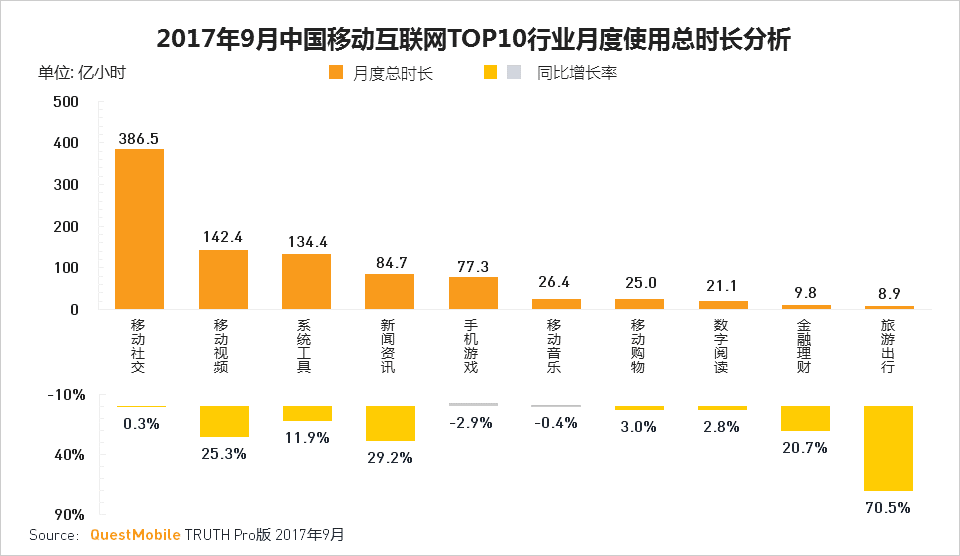

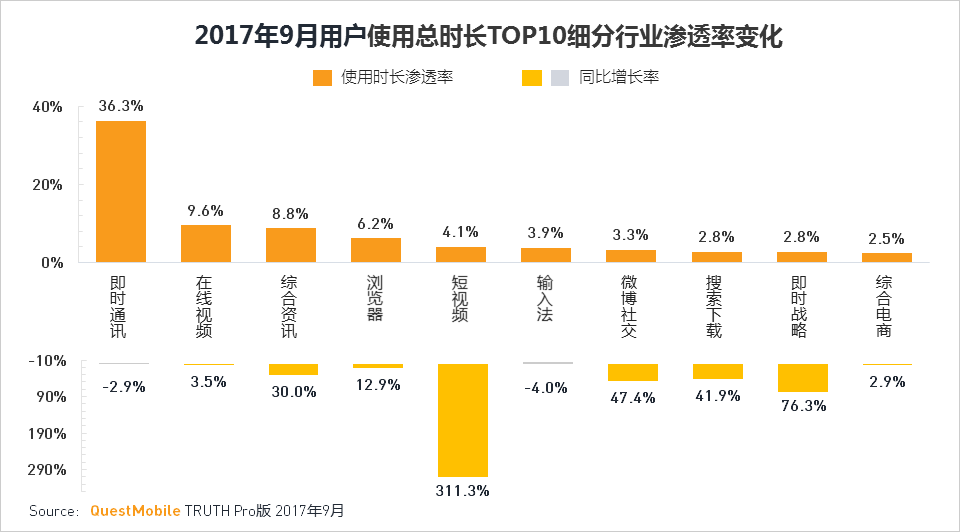

中国移动互联网TOP10细分行业月度使用总时长及同比增长率

移动社交作为用户刚需,整体用户使用总时长保持稳定;用户使用APP个数减少,APP使用集中度越来越高,内容吸引用户时长分配也越来越重要,代表内容分发的移动视频和新闻资讯行业使用总时长同比增幅较大;旅游出行则因共享单车行业的崛起,使用总时长剧增。

短视频强力抢占用户注意力,对用户使用总时长渗透增速惊人。

2. 移动端生态流量用户体系搭建势在必行

生态流量趋势一:超级APP加强应用内功能,跨界抢夺垂直领域用户效果显著

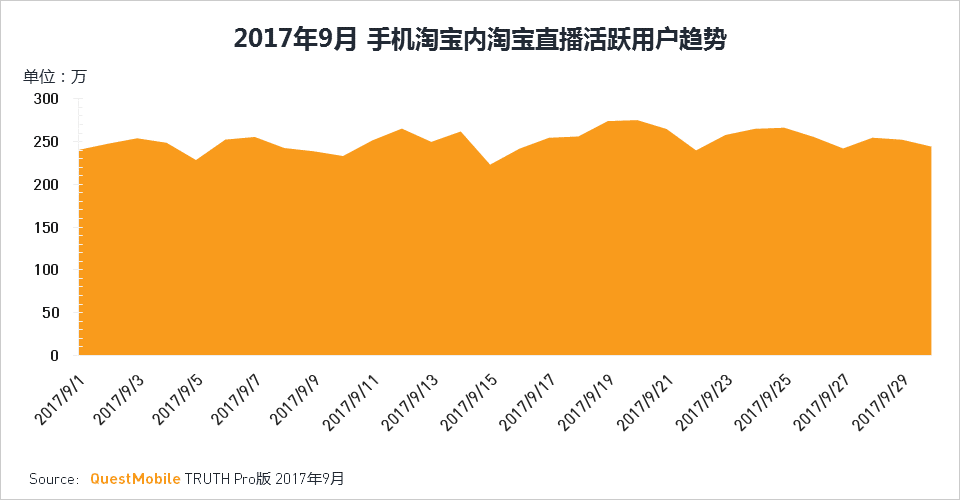

手机淘宝打造边看边买新模式

手机淘宝积极发展了直播购物的模式,目前每日使用直播的用户超过200万。

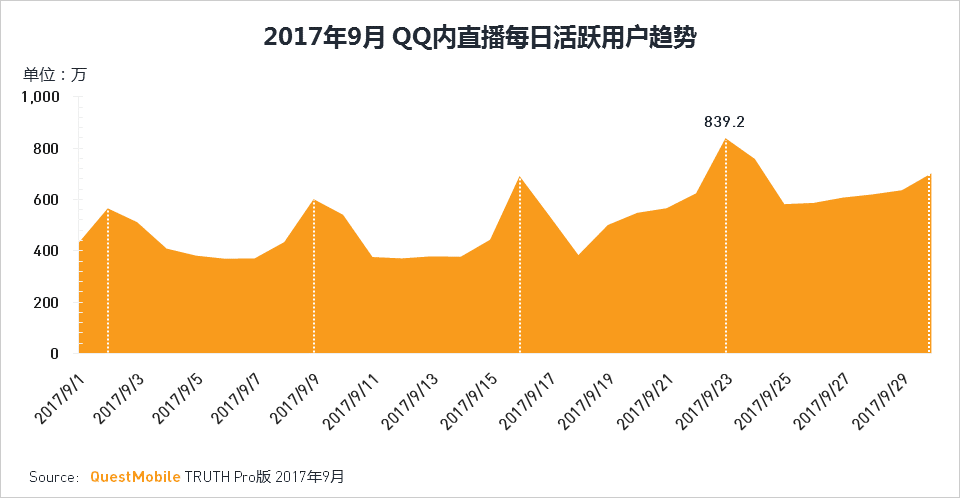

QQ内直播用户,每逢周末是高峰

手机QQ内使用直播功能的日活跃用户规模每周五出现高峰,9月DAU峰值达到839.2万。

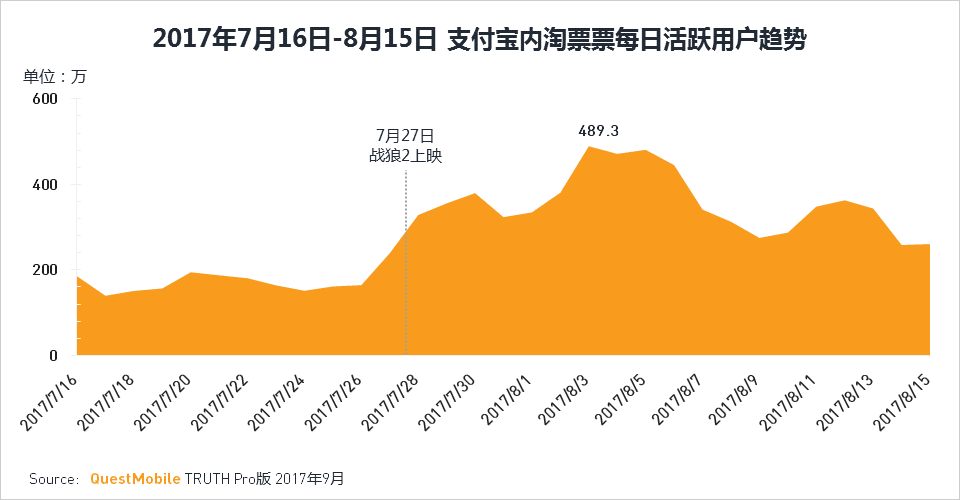

战狼2带动淘票票用户快速增长

支付宝作为淘票票重要的生态流量入口之一,大力拉动了其电影票务用户及业务的增长;随着7月27日战狼2的上映,支付宝内使用淘票票的用户大幅提升,8月3日DAU峰值达489.3万。

生态流量趋势二:各APP生态流量体系搭建成效显著

自从行业内公认移动互联网进入下半场、人口红利消失以来,越来越多的业内企业将关注的重点从增量用户和增量流量,转为了对存量用户、存量流量的运营。同时,互联网集团也逐步将旗下的各APP,移动网页,H5等移动端各种生态流量进行整合,也希望通过提供更多流量入口占据更多的场景,以获取用户注意力和流量。生态流量或可成为破局关键,与蛛网结构相似,在社交、视频、资讯、阅读、浏览器等各种场景下触达用户,全网流量经营已逐渐成为共识。

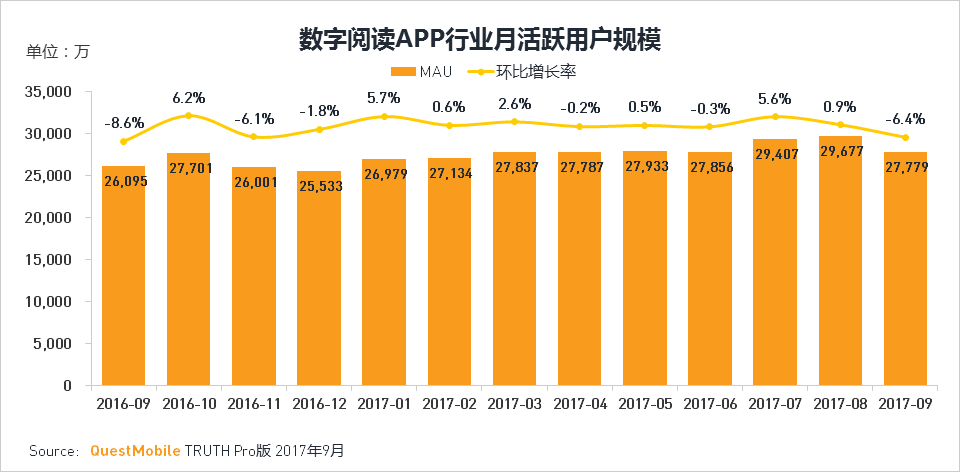

数字阅读APP行业整体用户增长放缓,生态流量建设成业内共识

电子阅读天然具有碎片化特点,图文形式有利于传播和分享,且能适应浏览器、社交等多种场景,随着数字阅读APP行业整体用户增长放缓且月环比呈下降的趋势,生态流量的建设对于各家数字阅读平台显得更加重要。

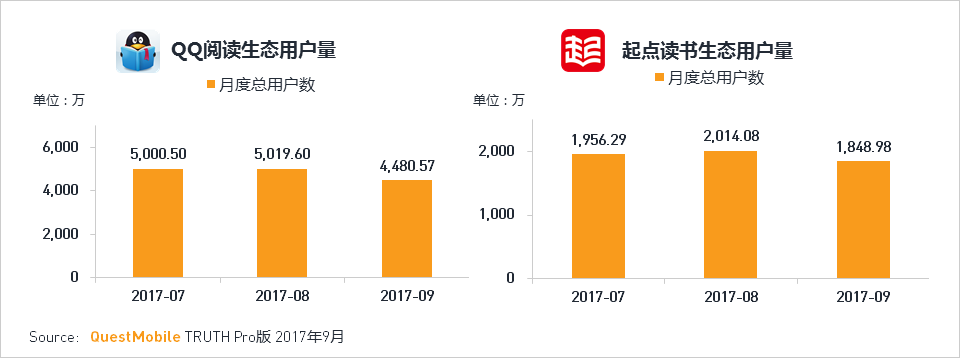

阅文集团:旗下QQ阅读及起点读书,通过发展APP+自有移动网站模式,扩大用量,满足用户阅读需求

QQ阅读全面覆盖用户阅读、浏览器、社交等多种场景,精准触达具有一定品牌认知和忠诚度的用户,深挖存量用户价值,同时广泛触达潜在用户,获取增量用户,最终实现生态流量各组成部分的多方合作共赢。根据QuestMobilePlus生态流量审计的结果显示, 虽然随着暑假的结束略有下降,但QQ阅读生态月总用户量在5000万左右,随着其生态用户范围更加多样,将有更大的提升;起点读书起源于PC时代老牌的起点中文网,积累了一大批忠实的用户,其生态流量构成包括独立APP和移动Web站,月用户总量在2000万左右。

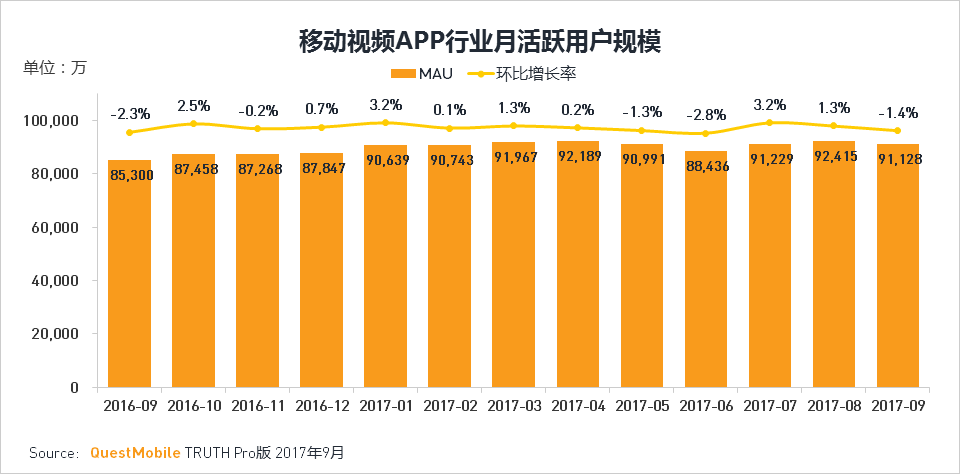

移动视频APP行业用户增长趋缓,短视频APP行业增长较快

整个移动视频APP行业的用户增长趋于放缓,但其各细分行业的格局变动较大。短视频行业在过去一年经历了高速增长,各种短视频平台层出不穷,行业一片欣欣向荣之势;网络直播行业,尤其是娱乐直播,虽已过了爆发的时期,但用户规模依旧可观,且直播的盈利模式清晰,用户打赏的习惯已养成,付费意愿和能力较强。

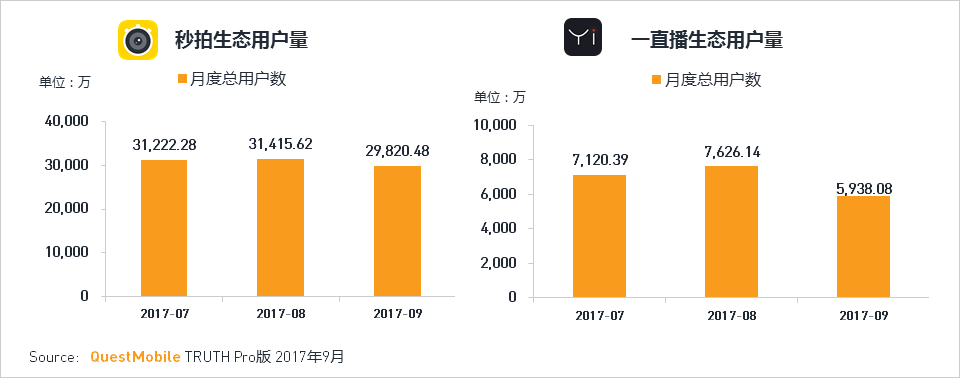

一下科技:与新浪微博战略合作打造用户生态流量模式,短视频受众规模增长显著

旗下拥有“秒拍”、“小咖秀”、“一直播”、“晃咖”等多款移动视频产品,分别满足了用户观看、创作、沟通的需求,再加上与新浪微博的独家合作,形成了“N+1”的移动视频生态联合体,经营更完整的生态流量体系。2013年,秒拍与新浪微博排他性战略合作用户规模急速壮大。QuestMobilePlus生态流量审计的结果显示,秒拍的生态月总用户量在7月8月暑期高峰时可超过3亿;同时一直播生态总用户量8月暑期高峰时也达7626万。

综合资讯APP行业用户规模增长停滞,行业内外竞争激烈

综合资讯独立APP行业历经近几年的快速发展,用户增长也开始趋缓,今年多次出现月环比下降的情况。行业竞争日益加剧,既有综合资讯独立APP发展的如火如荼,又有手机百度、UC等以超级APP流量细分出资讯用户等形式切入这一市场,也希望能够将其超级流量进行再次变现。究其主要原因,一是在于资讯信息流迎合了移动网民的刚性需求,以其庞大的用户规模,高粘性以及精准算法的推荐基因成为移动互联网的重要流量入口;二是也可以实现广告主、媒体、用户三赢的局面,成为最适合移动端广告的形态之一,商业变现更符合趋势。

一点资讯: 与终端厂商战略合作,打造生态流量新模式

2016年7月,一点资讯与OPPO达成战略合作,获得OPPO手机和浏览器的全渠道资源支持,此举将换取至少1亿新增用户。一点资讯一直采取的策略就是,在小米、OPPO等强势渠道获取用户的同时,通过小米新闻资讯APP、浏览器、OPPO浏览器获取生态流量。QuestMobilePlus生态流量审计的结果显示,一点资讯的生态月总用户量超过1.82亿,环比增长2.3%超过综合资讯独立APP行业0.7%的环比增长,相信随着一点与厂商合作的更加深入,其生态用户规模优势越来越明显。

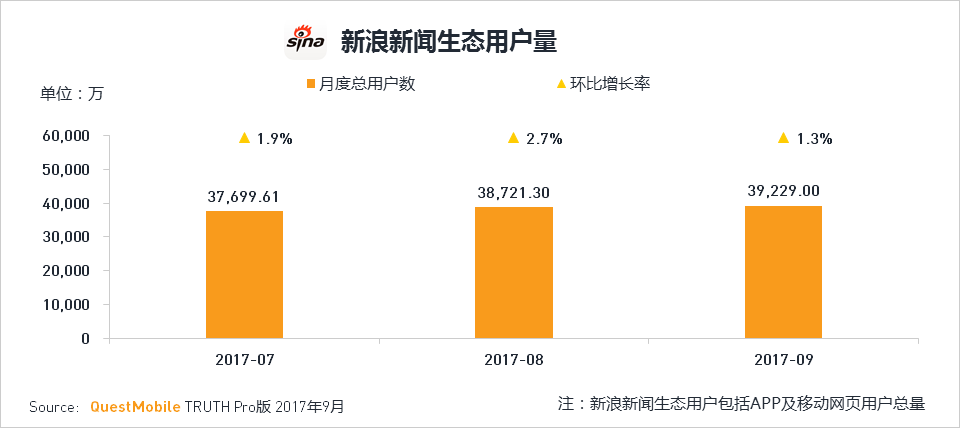

新浪新闻:依托多年积累的媒介资产和集团优势拓展生态流量

新浪凭借其内容质量和传播渠道的优势,为其从门户向智能媒体平台的升级积累了海量优质用户。与此同时,新浪充分发挥与微博的协同效应,打通双平台内容、数据和账号体系,强化基于用户即时兴趣、动态化场景、网状知识图谱和社交关系的机器学习和产品创新能力,不断优化用户阅读体验,提升内容传播效果,促进用户规模的进一步增长。QuestMobile Plus生态流量审计结果显示,新浪新闻在三季度保持连续增长,高于综合资讯APP行业增速,其移动端的生态月总用户量接近4亿。新浪服务覆盖移动用户规模庞大,具有可观的营销价值。

UC:互联网巨头通过超级APP跨界竞争信息资讯领域

UC是超级APP切入资讯信息流的典型代表。2016年8月,阿里集团宣布“UC浏览器”正式升级为“UC”,向“大数据新型媒体平台”转型,成为阿里布局移动内容平台领域的核心旗舰。升级之后依托UC的庞大用户群和高粘性,将打造以丰富内容形式、进阶媒体服务为基础的产业共生模式,培育优质原创内容。QuestMobile Plus生态流量审计的结果显示,UC资讯生态月用户总量接近3亿。

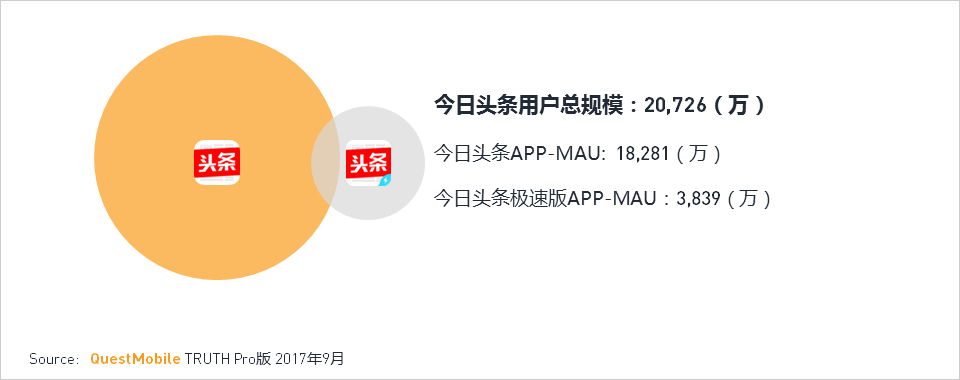

今日头条:多版本APP满足用户需求,更大范围抢夺资讯用户

与前面几个资讯应用的策略不同,今日头条在2016年年底为了满足用户对于应用大小及使用效率的需求,研发上线了今日头条极速版APP,其内容,算法继承了原有的优势,截至2017年9月,QuestMobile Plus生态流量审计的结果显示,今日头条的月用户总量超过2个亿,相信加上其WAP,H5等更多渠道的生态用户规模会更庞大。

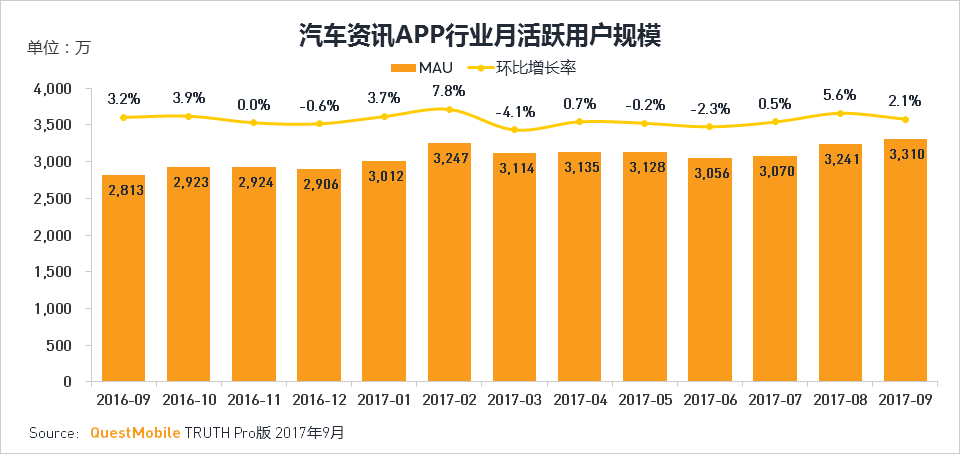

汽车资讯APP行业用户增长缓慢,生态化流量场景覆盖或成下一阶段的核心竞争力

随着移动用户增长停滞,人口红利殆尽对汽车资讯行业造成较大影响,各家抢夺存量用户、挖掘存量用户的价值,将加剧汽车资讯行业内竞争。垂直汽车资讯APP的用户触达已增长乏力、近天花板,如何突围?全移动网域平台、生态化流量场景覆盖,会是下一阶段的核心竞争力。

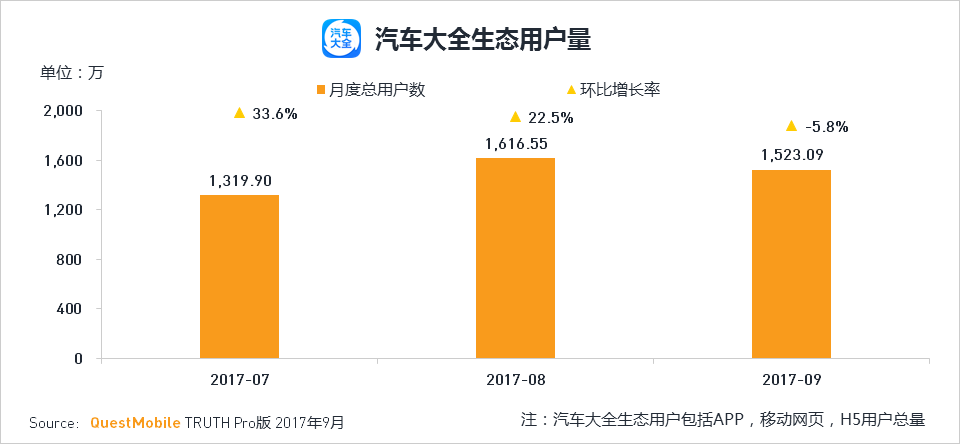

汽车大全:借助多种产品形式,快速抢占行业头部阵地

作为一个汽车资讯服务应用,用WAP、APP、H5以及小程序等多种产品形式,满足互联网用户的各种使用场景;并以问答为触点,为用户提供专业汽车咨询服务。除自身产品平台外,在全网域范围内分发泛汽车内容、扩大受众覆盖。QuestMobile Plus生态流量审计的结果显示,2017年9月汽车大全月用户总量为1523万。

四、细分行业分析

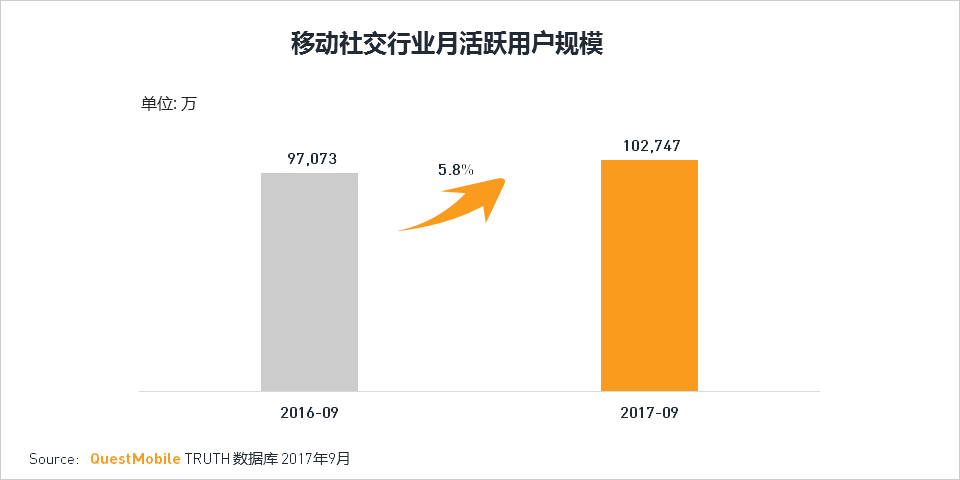

1. 移动社交行业

移动社交行业包括微信、微博、MOMO陌陌等超级应用,2017年9月行业整体用户规模已经超过10亿,与去年同期相比仍有5.8%的增长。

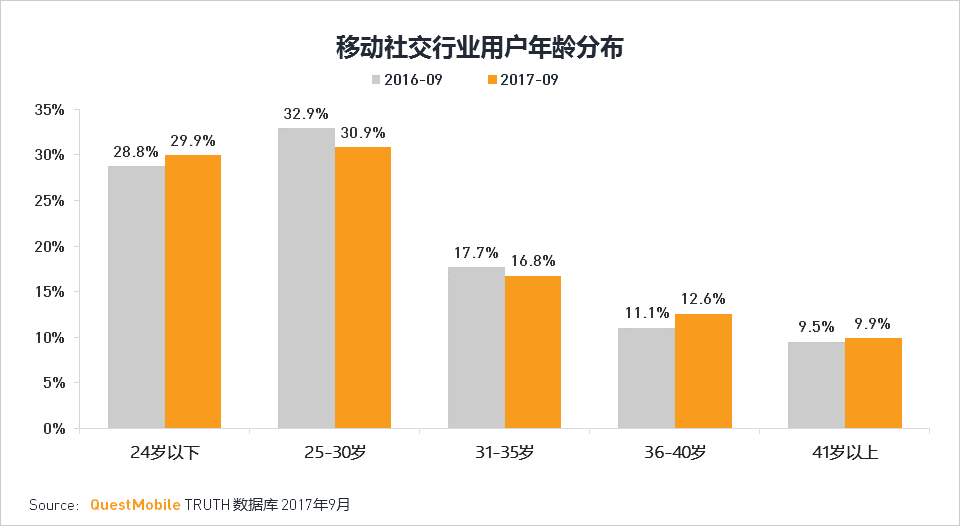

从移动社交用户年龄结构来看,30岁以下年轻人占比超过六成,年龄分布增长呈两极分化,24岁以下的年轻用户和36岁以上的用户占比有所增长。

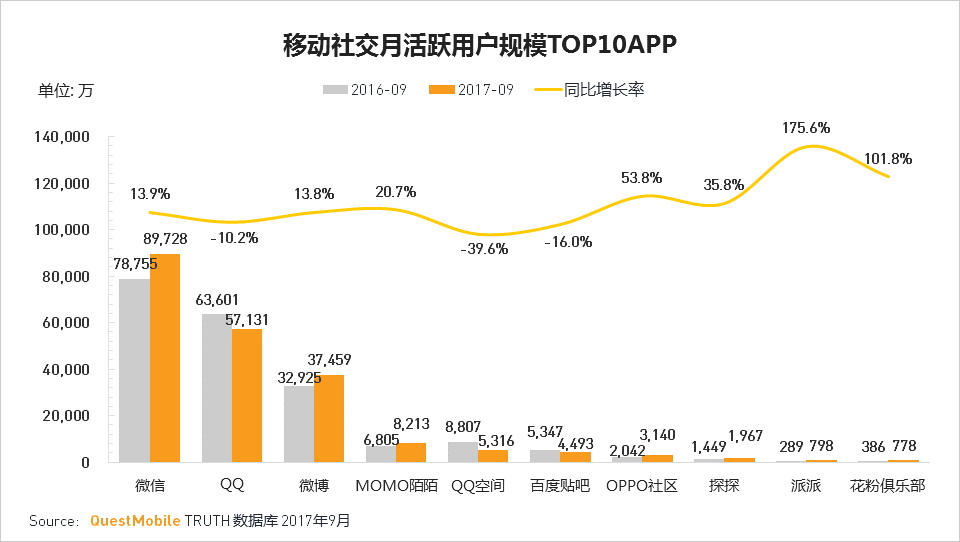

微信、微博、MOMO陌陌保持超过10%的同比增长,社交新兴应用派派、探探爆发式增长,而手机QQ、QQ空间和百度贴吧同比呈下降趋势。

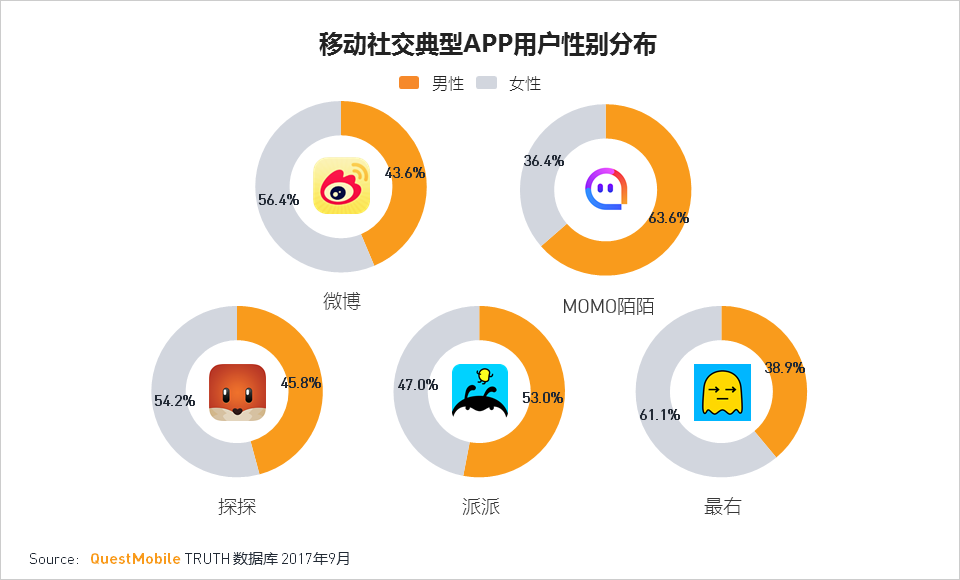

微博,探探及最右更受女性用户青睐,MOMO陌陌和派派吸引更多男性用户使用。

探探、最右及微博的24岁以下的年轻用户占比均超过50%;而MOMO陌陌和派派31岁以上的用户占比最高,充分体现了85后和95后的社交观差异。

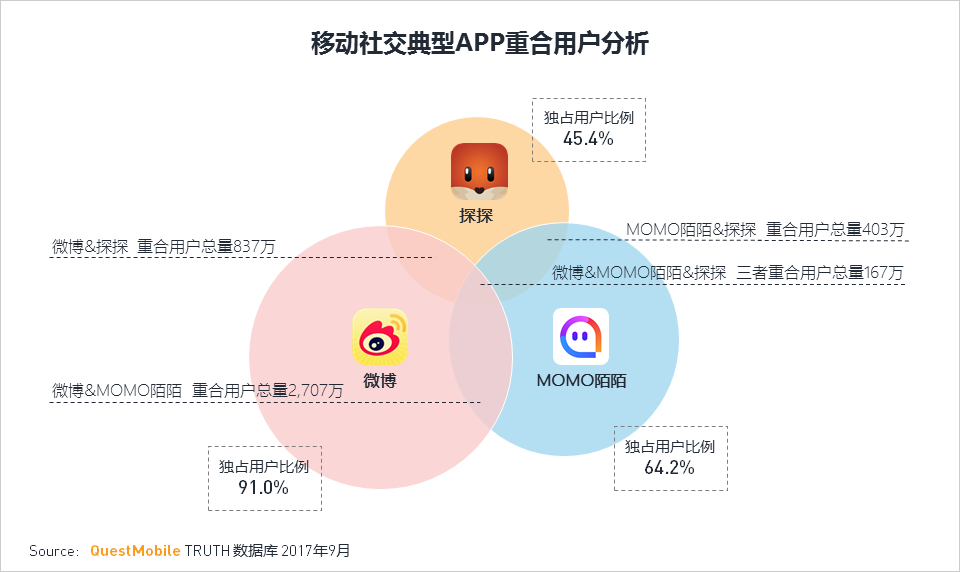

从社交典型应用的重合用户来看,微博与MOMO陌陌、探探的重合用户量较少,社交方式差异形成明显的用户区隔;而MOMO陌陌与探探月度重合活跃用户数为403万,探探独占用户比例不到一半。

2. 手机游戏行业

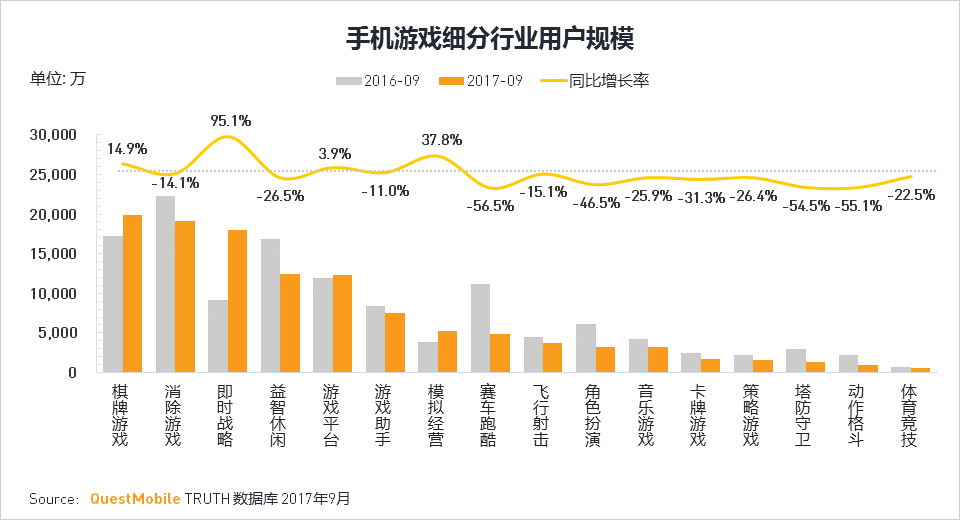

手机游戏细分行业中,只有棋牌类,即时战略,游戏平台及模拟经营类游戏用户规模实现正增长,其中以王者荣耀为代表的即时战略类游戏用户同比增长率高达95.1%。

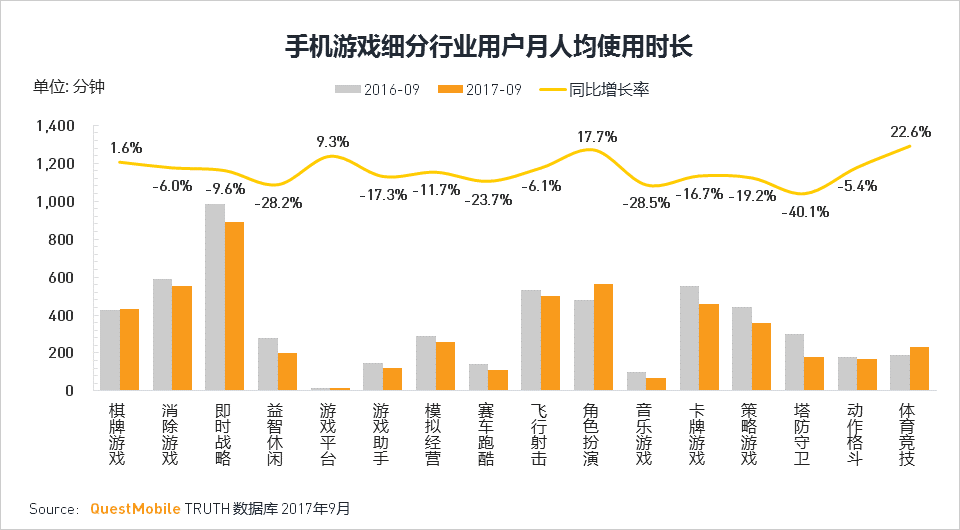

在大部分游戏细分行业用户规模缩小的同时,用户月人均使用时长也大部分呈下降的趋势;而用户规模最大的棋牌游戏类用户月人均使用时长微涨。

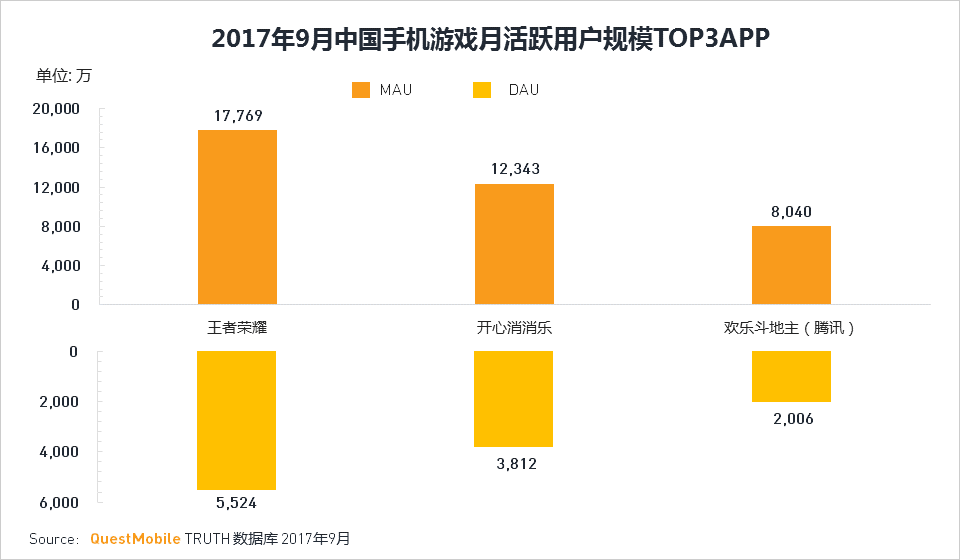

王者荣耀,开心消消乐仍为用户规模最大的国民级游戏,MAU均超过1亿;而腾讯旗下的欢乐斗地主成为中国第三大手机游戏,MAU超过8000万,DAU也超过2000万。

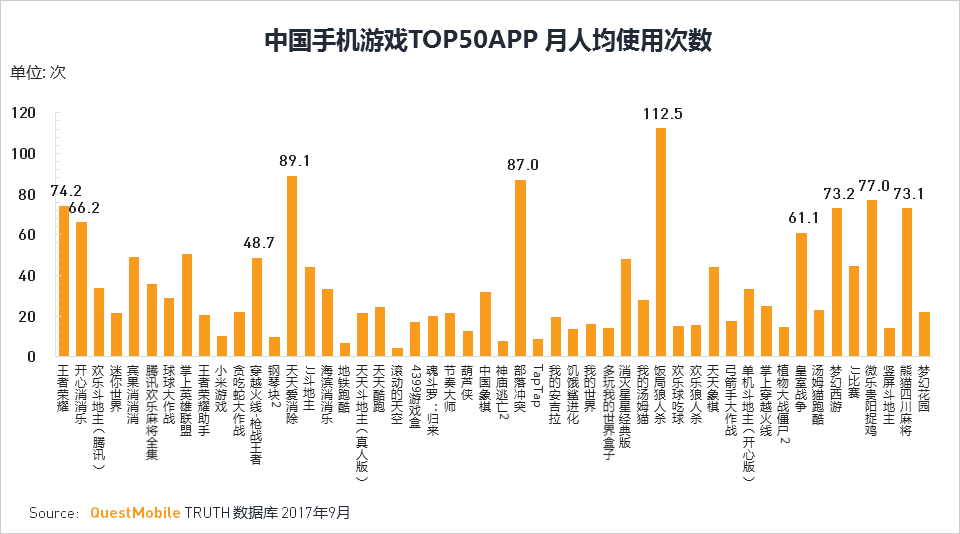

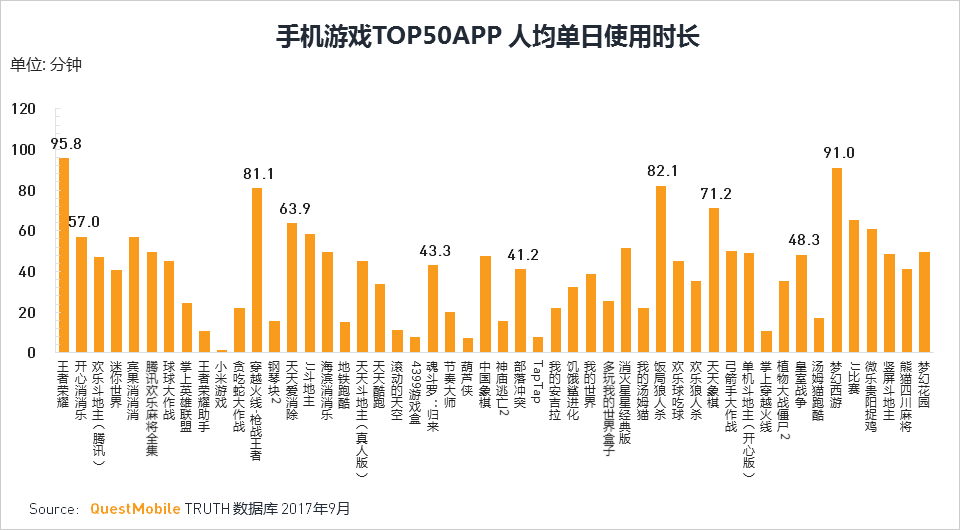

手机游戏人均使用次数和时长受游戏类型及玩法影响较大,王者荣耀,开心消消乐,穿越火线-枪战王者,天天爱消除,部落冲突及饭局狼人杀月人均使用次数及时长表现亮眼。

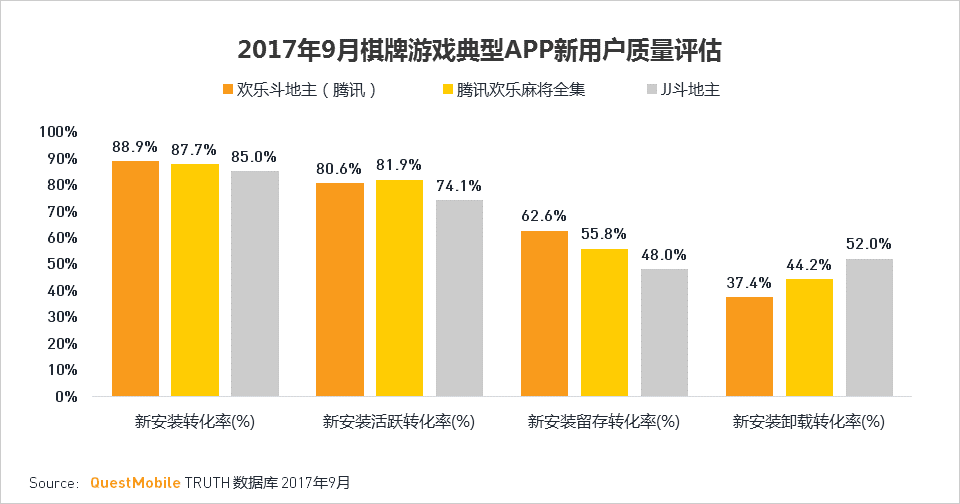

棋牌游戏中,2017年9月推广周期内,欢乐斗地主、欢乐麻将全集的新用户质量较高,营销与运营效率确保了用户规模增长,新用户的留存转化率越高,越能提升商业价值转化。

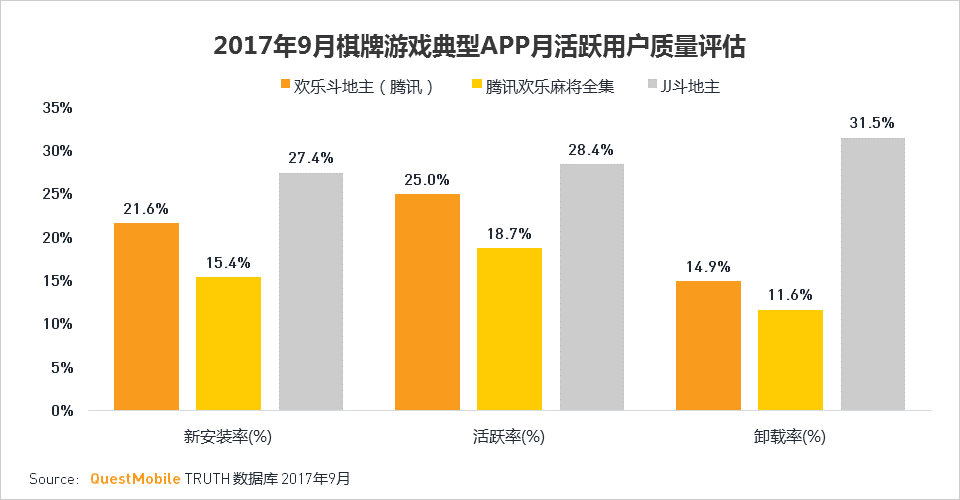

月活跃用户中,JJ斗地主的新安装用户比例最大,说明新用户对MAU贡献度大,是喜是忧关键还是要看新用户留存情况;月活跃用户中,JJ斗地主的活跃率最高,用户活性越高说明核心用户群体越稳定;卸载率,就不说了,大家自己看数据。

这三款游戏虽然都是棋牌类游戏,但其重合用户较少,用户忠诚度均较高。

棋牌游戏中,除了天天斗地主(真人版)女性占比略高外,其他四个游戏APP男性占比均超过60%,特别是中国象棋,九成以上都是男性用户。

天天斗地主(真人版)24岁以下年轻用户占比最高;欢乐斗地主(腾讯)、腾讯欢乐麻将和JJ斗地主的25到30岁用户占比最高;而中国象棋的用户在30岁以上的用户占比最高。

大话西游和梦幻西游作为网易在MMORPG的两个精品游戏,付费用户占比均处于较高水平,其中大话西游相对更高。在2017年9月,大话西游在9月15日-9月18日受周年庆活动拉动,付费用户占比处于全月最高水平;而梦幻西游9月12日上线全新门派“月宫”后,加上临近十一假期,下半月的付费率出现震荡上扬态势。

3. 电影演出行业

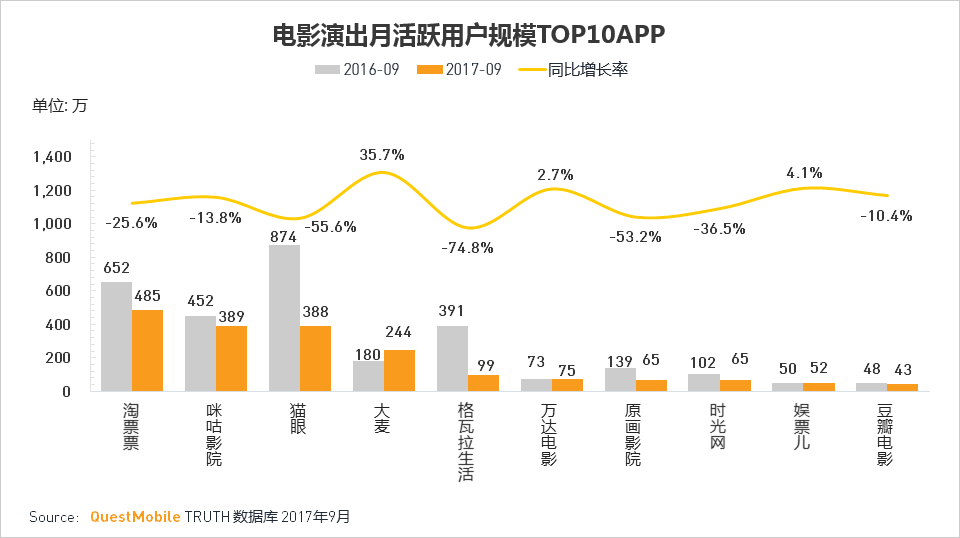

电影演出独立APP行业用户整体规模较去年同期呈现明显下降的趋势,目前只有1800万的用户,各票务平台的不遗余力地扩展流量入口,借助超级APP的流量红利,增加更便捷的电影演出的购票入口,用户有了更多的选择。

电影演出类的APP同样呈现下跌趋势,用户可以通过很多超级APP的功能买到电影票,因此以电影票售卖为主的APP同比均有不同程度的下滑;已是淘宝旗下的大麦,以各类演出票为主要业务暂未受到影响,同比增长35.7%。

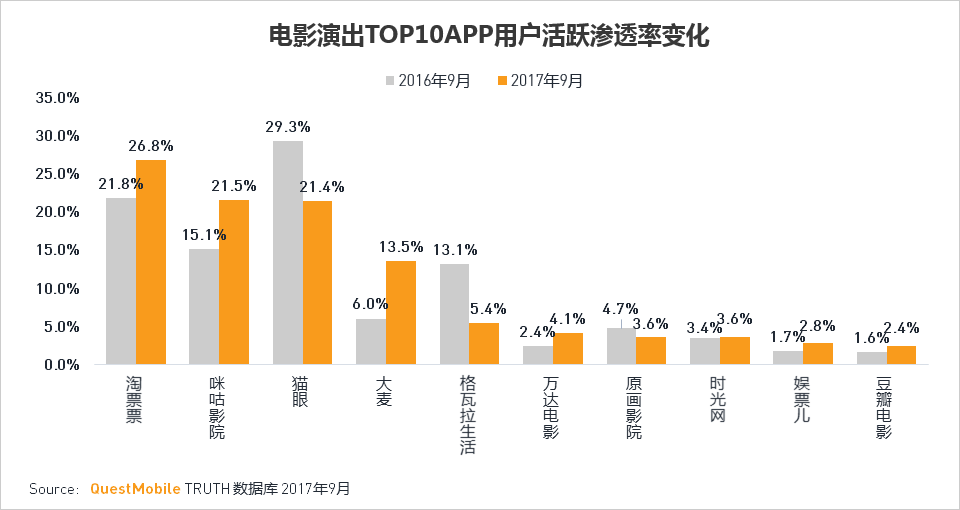

2017年各大互联网集团继续加大力度推动影视产业链的战略布局,电影演出行业格局发生了变化,淘票票的活跃用户渗透率从21.8%升至26.8%成为行业第一,猫眼的活跃用户渗透率从29.3%降至21.4%,跌至行业第三。

对于各家电影票务平台来说“用户即流量”“流量即价值”,除电影演出独立APP外继续发展外,也会借助一些超级APP流量红利,例如:社交APP中的微信中的电影演出赛事,微信公众号及小程序;生活服务APP中的美团、大众点评等;支付结算APP的支付宝等,为APP做重要的流量补充。

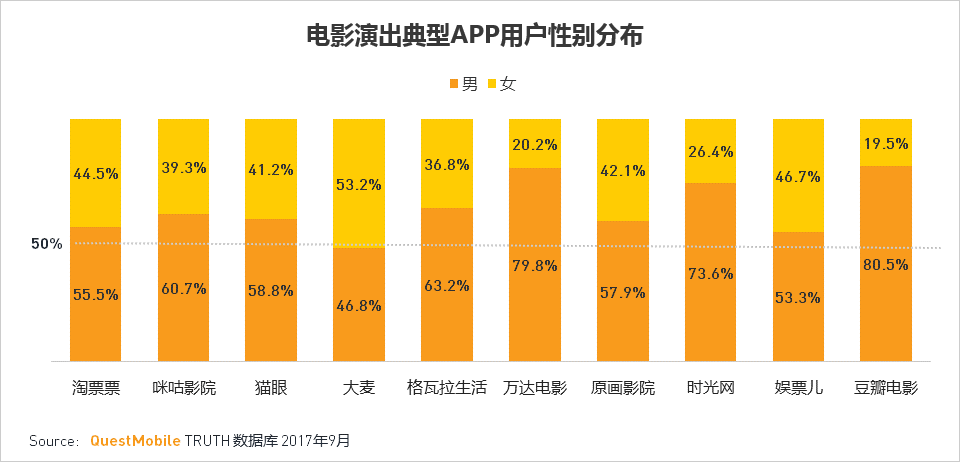

对比电影演出APP用户性别分布,普遍男性用户比例较高,万达电影、时光网及豆瓣电影的男性用户更多,占比均超过70%。

电影演出APP用户大部分是30岁以下的年轻用户,淘票票,猫眼及娱票儿的占比超过90%,看电影已成为年轻情侣恋爱活动标配。

线上电影票购买的方式,在人口集中度较高的一、二线城市普及率最高,其中格瓦拉生活一线城市用户占比超过50%。

电影演出类各应用的用户兴趣偏好各有不同,但对于旅游,美食,美妆及明星有共同兴趣。

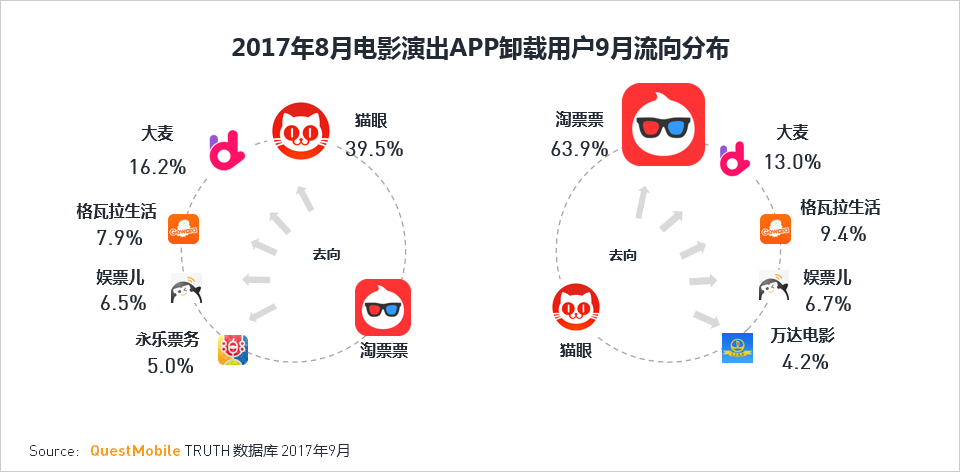

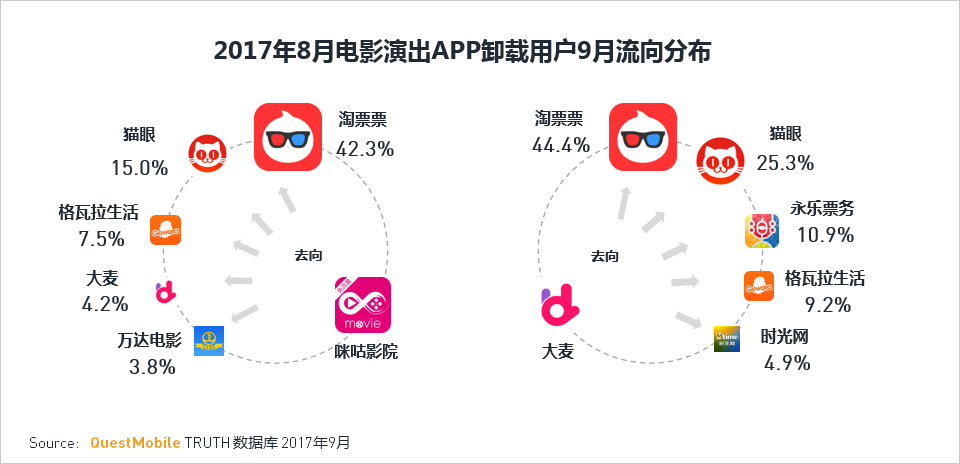

QuestMobile针对2017年8月淘票票、咪咕影院、猫眼及大麦APP的卸载用户进行连续性观察,深入研究用户流动行为,淘票票成为咪咕影院、猫眼及大麦的卸载流失用户首选,淘票票的竞争威胁主要来自猫眼。

4. 短视频行业

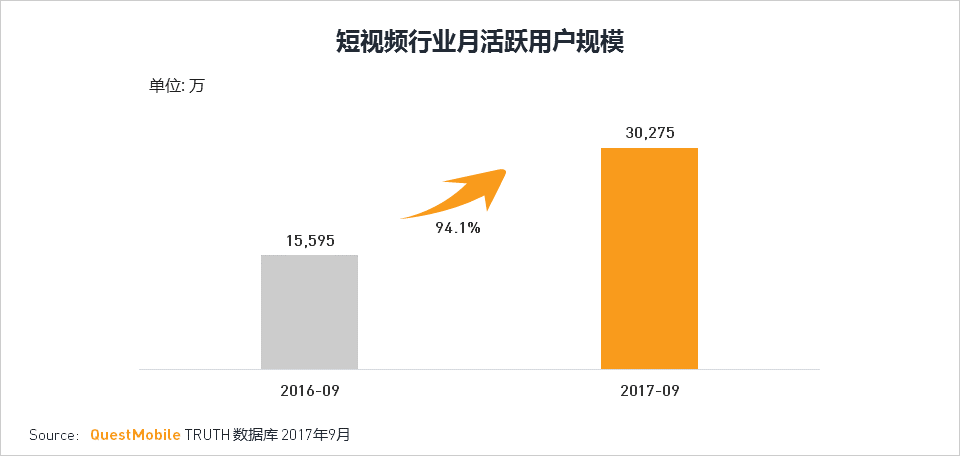

2017年短视频是最热门的行业之一,各互联网公司积极布局短视频行业,或大力发展短视频独立APP,如快手、今日头条旗下的西瓜视频、火山小视频及抖音等;或是布局生态体系借助超级APP带动用户量的增长,如秒拍等;目前短视频独立APP行业用户规模已超过3个亿,与去年同期相比基本翻了一倍。

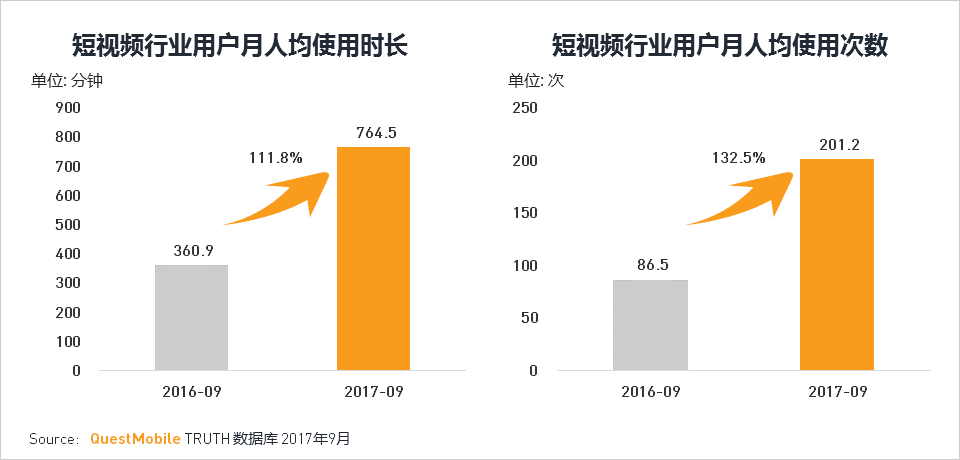

短视频行业用户的月人均使用时长和次数明显增长,同比增幅超过用户规模增幅。

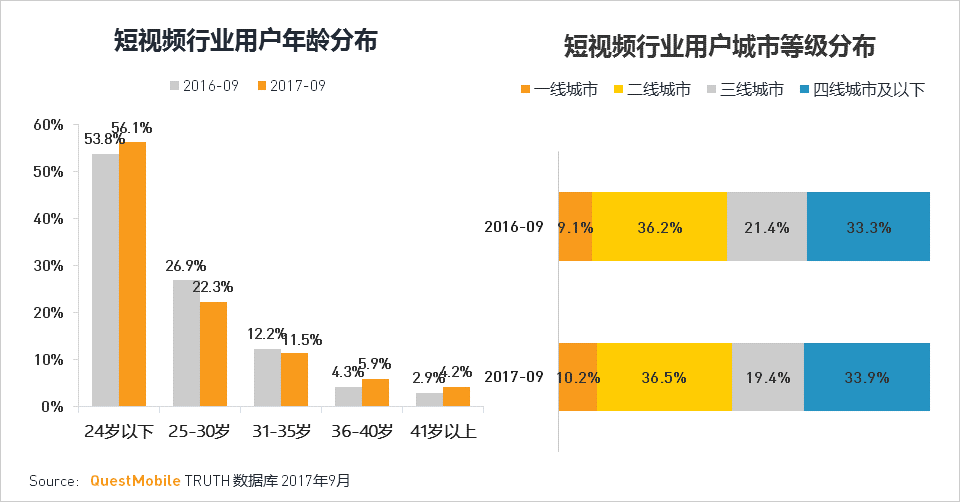

2017年短视频行业用户总规模快速增长,24岁以下的年轻用户增长更快,一、二线城市的用户占比出现小幅增长。

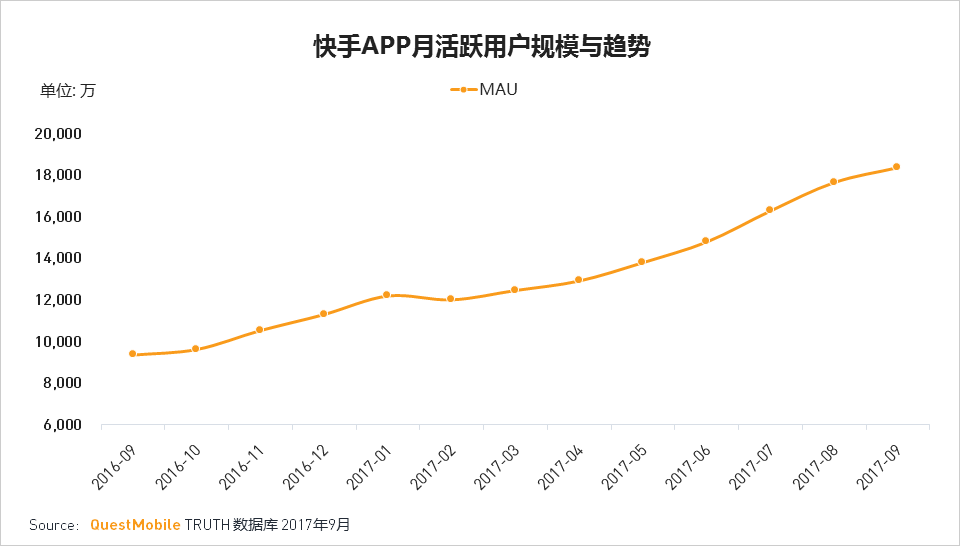

快手APP近一年的用户规模呈快速增长的趋势,从2016年9月MAU9340万增长到2017年9月1.83亿,同比增长率接近100%,也成为MAU过亿的超级APP之一。

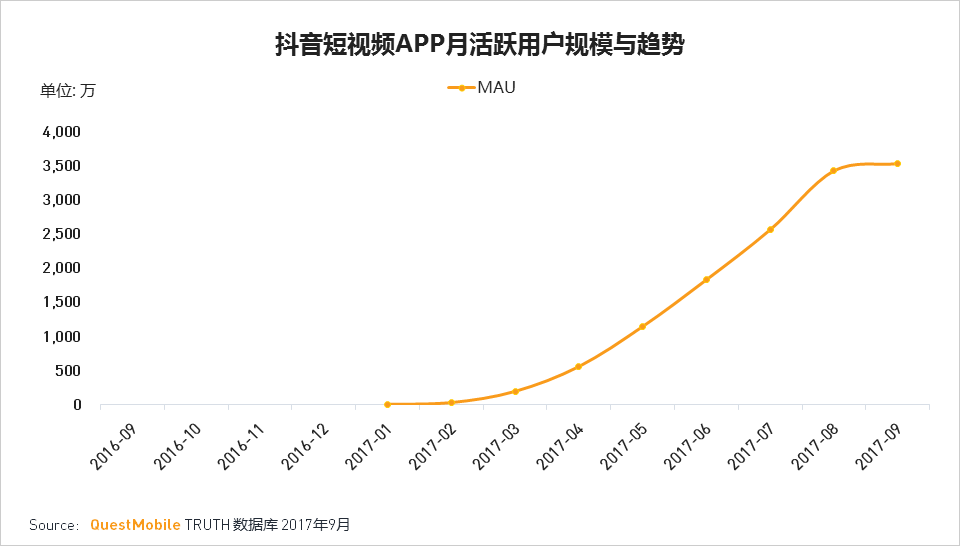

抖音是以音乐创意为主的短视频APP,从发布以来,截止到2017年9月的MAU已达3532.4万。

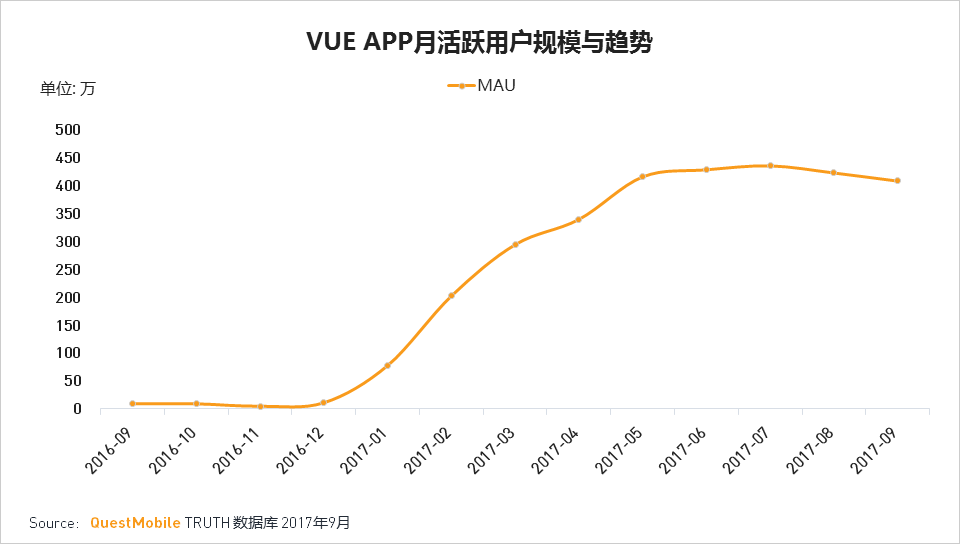

VUE是以美化用户自拍短视频为主要功能的APP,今年上半年呈快速增长的趋势,截止到2017年6月,MAU已达428.2万,但7月,8月,9月的增长停滞,未来如何走势有待观察。

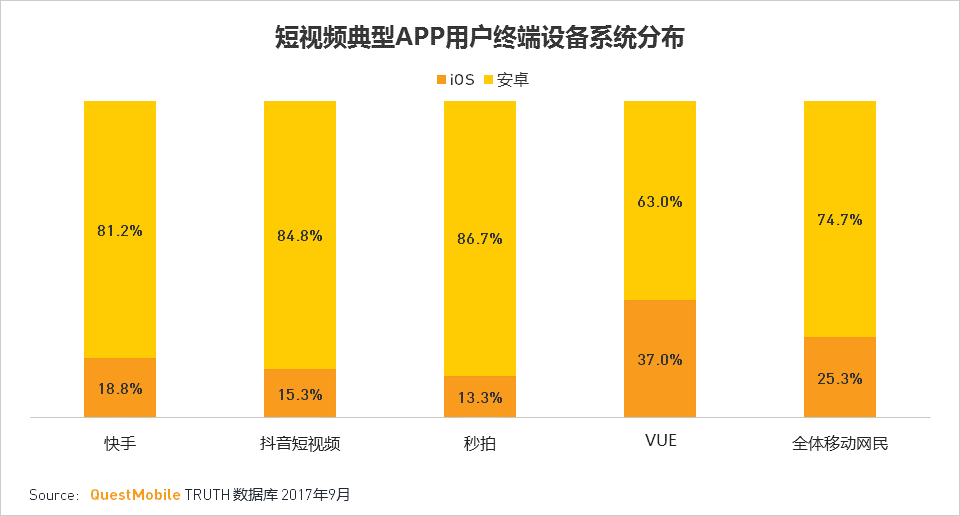

从用户终端设备的分布对比来看,快手,抖音短视频及秒拍安卓用户占比超过80%远高于整体移动网民,而VUE的用户相对高端,其IOS占比37%高于整体移动网民。

短视频APP的用户分布特征明显,其中快手及秒拍的男女用户比例较为均衡,抖音和VUE的女性用户更多;多以30岁以下的年轻用户为主,24岁以下的用户占比均超过50%;从用户线上消费意愿的分布来看,VUE的高消费意愿用户比例接近50%。

对比这四款APP用户的兴趣偏好有相同之处,对于拍照,搞笑,美妆更为喜爱;而VUE的用户对于时尚,电影,美食等与生活相关的兴趣更为偏爱。

5. 在线音乐行业

2017年9月,移动端在线音乐行业月度活跃用户规模达到5.60亿,超过50%的移动网民都在使用音乐APP,同比增长只有1.7%,移动在线音乐对整体移动网民渗透接近饱和。

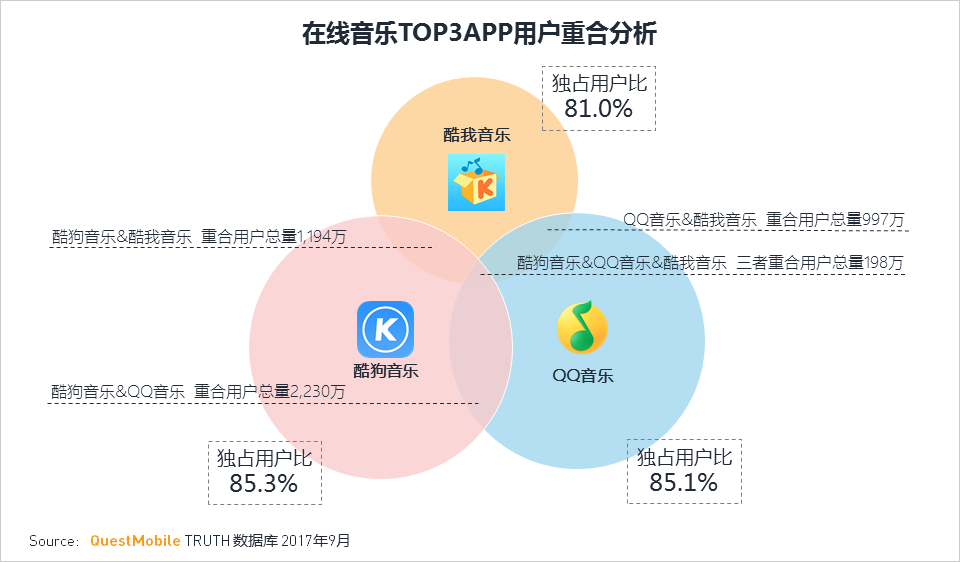

移动在线音乐行业马太效应显著,用户高度集中在头部应用,已形成三个MAU过亿的超级应用,分别是酷狗音乐,QQ音乐及酷我音乐;网易云音乐月活跃用户规模也接近7000万。

从重合用户数据看,随着三家合并为腾讯音乐娱乐集团,但三个应用仍然保留独立品牌,各自运营,重合用户较少,排重后的月活跃用户总量4.86亿。

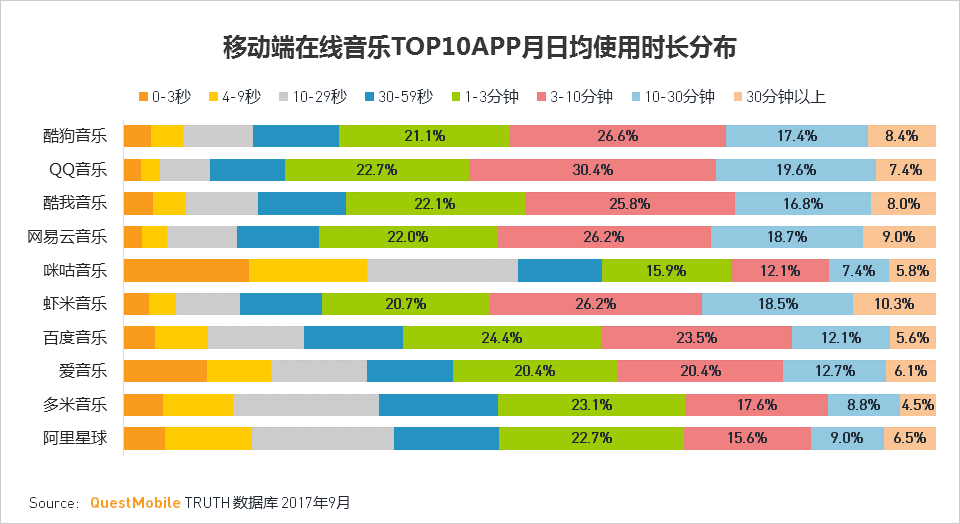

从在线音乐TOP10APP月日均使用时长分布来来看,咪咕音乐用户使用1分钟以下的占比超过50%,QQ音乐用户使用时长3分钟以上的用户占比最高。

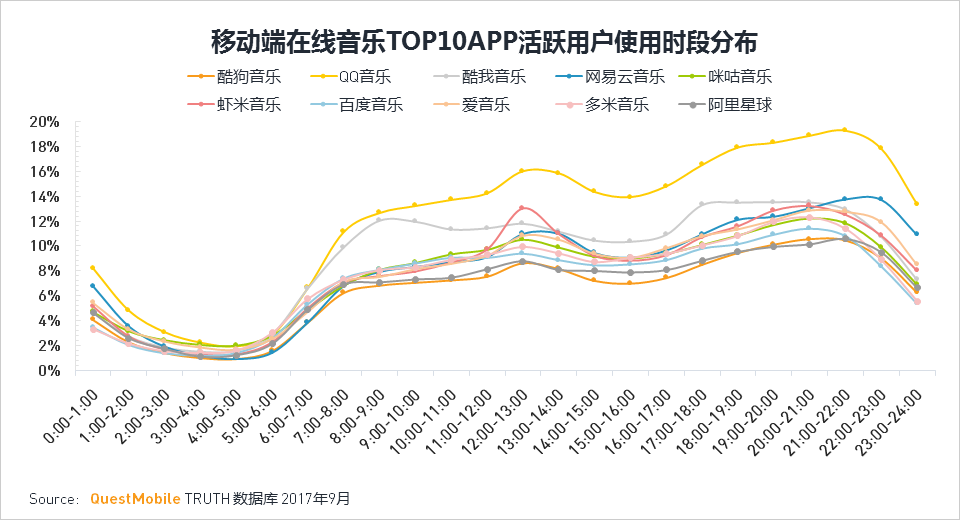

QQ音乐用户各时段用户活跃度最高,晚上21-22点最为活跃;酷我音乐用户有明显的早高峰和晚高峰;网易云音乐用户晚高峰在22-23点。

根据QuestMobile对2017年8月音乐APP卸载用户去向观察发现,QQ音乐成酷狗音乐,酷我音乐和网易云音乐卸载用户首选;QQ音乐的卸载用户主要流向酷狗音乐和酷我音乐。

6. 综合电商行业

2017年9月综合电商行业用户规模已达6.28亿,仅次于即时通讯和在线视频行业用户规模,但综合电商行业用户规模同比增长率约14%远超即时通讯和在线视频行业,移动购物正在进一步加速对移动网民的渗透。

2017年9月手机淘宝月活跃用户规模已超过4.6亿,作为巨型体量的超级APP继续保持竞争优势;苏宁易购月活跃用户规模增长迅速,8月峰值超过4000万表现亮眼;即将拉开战幕的双十一,更让人期待各家电商的表现。

综合电商中,三个B2C为主的应用存在直接的竞争,月度活跃用户重合较高,其中京东与天猫达2346万;京东与苏宁易购达1855万,三者重合为379万。

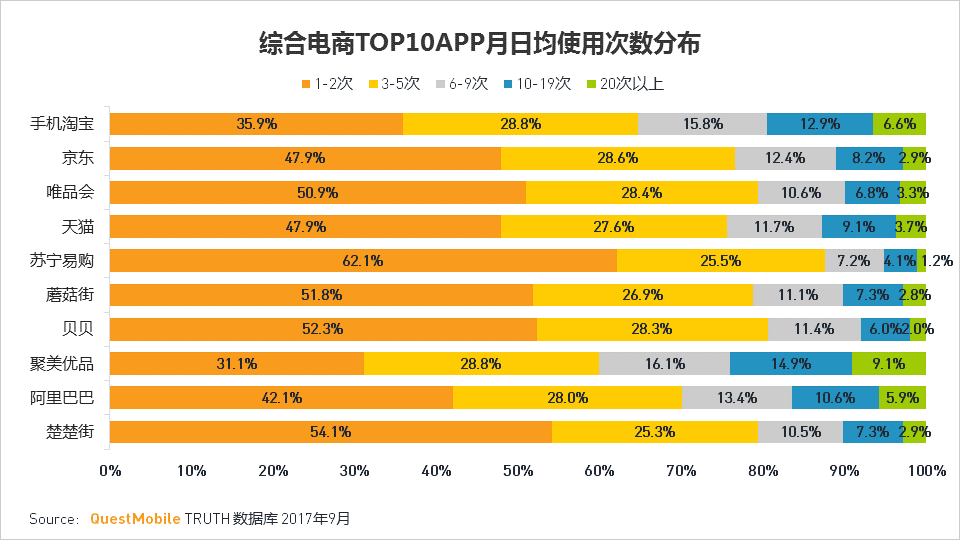

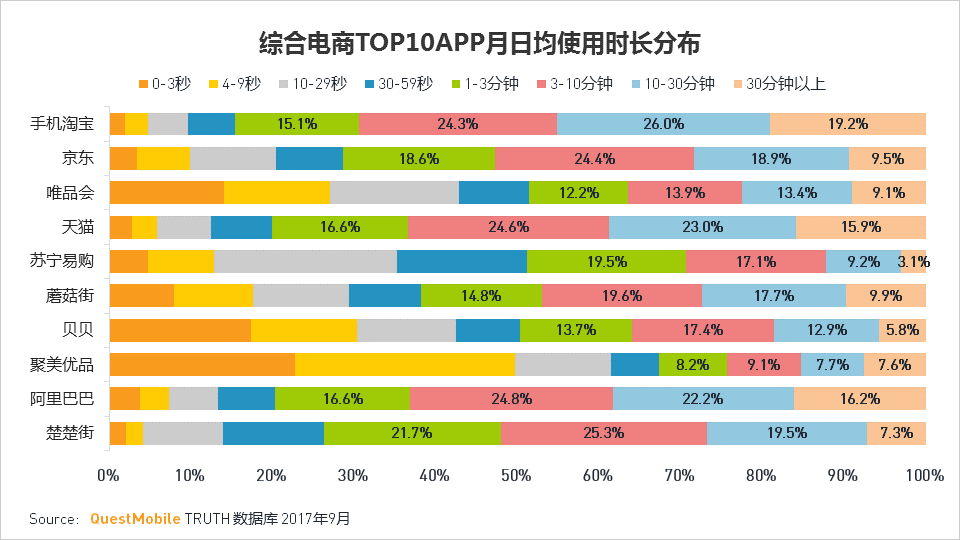

手机淘宝、京东、天猫、聚美优品等月日均使用次数3次以上的用户占比超过50%,用户依赖度较高。

阿里系APP用户月日均使用时长在3分钟以上的占比均领先同行业。

7. 跨境电商行业

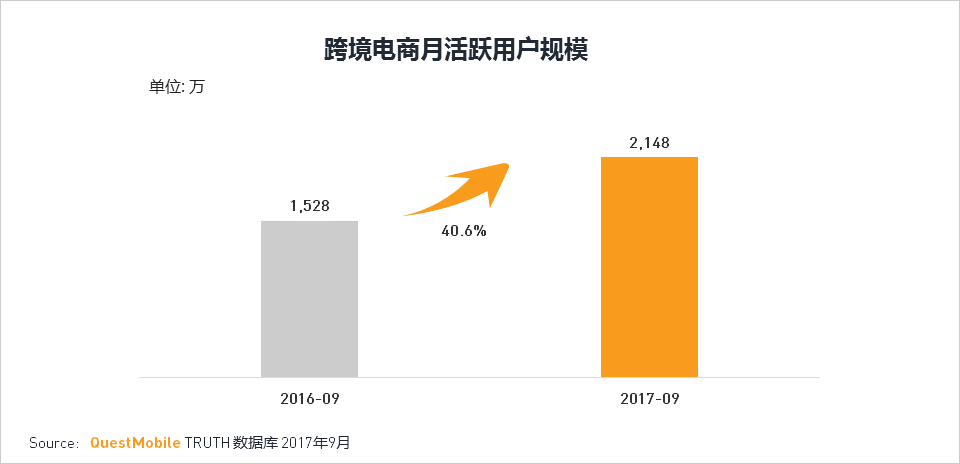

2016年跨境电商受到一定的政策影响,但并没有影响行业发展,面对国民旺盛的跨境购物需求,2017年9月跨境电商行业用户规模突破2000万,同比增长率40.6%,进入良性高速发展阶段。

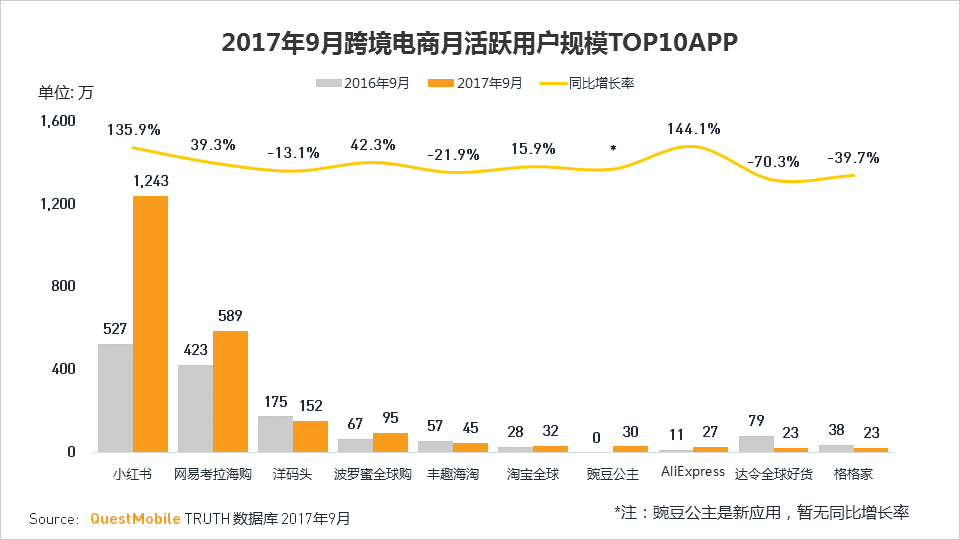

在综合电商超级APP夹击的大环境下,小红书增长非常亮眼,2017年9月活跃用户达1243万,同比增长率高达136%。

小红书月活跃用户中新安装用户比例相对较低,核心活跃用户组成以老用户为主,特有的社区属性有效提升用户活性和留存,小红书的用户活跃率最高,洋码头卸载率最低。

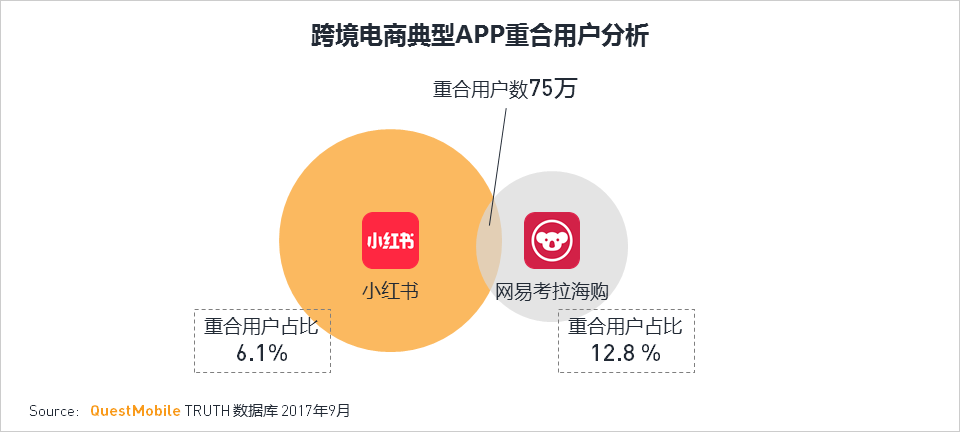

小红书与网易考拉海购,从主打功能和优势上差别较大,各有特色,因此重合用户数并不高。

但由于手机淘宝的本身用户体量大,同时使用跨境电商应用的用户占比也较高。

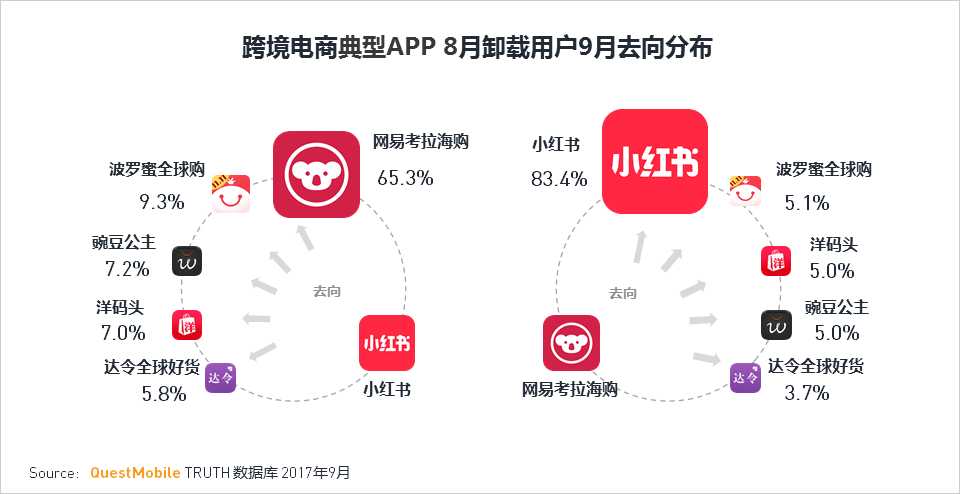

QuestMobile针对2017年8月小红书和网易考拉海购APP的卸载用户进行连续性观察,深入研究用户流动行为,卸载网易考拉海购的用户有83.4%会选择小红书使用。

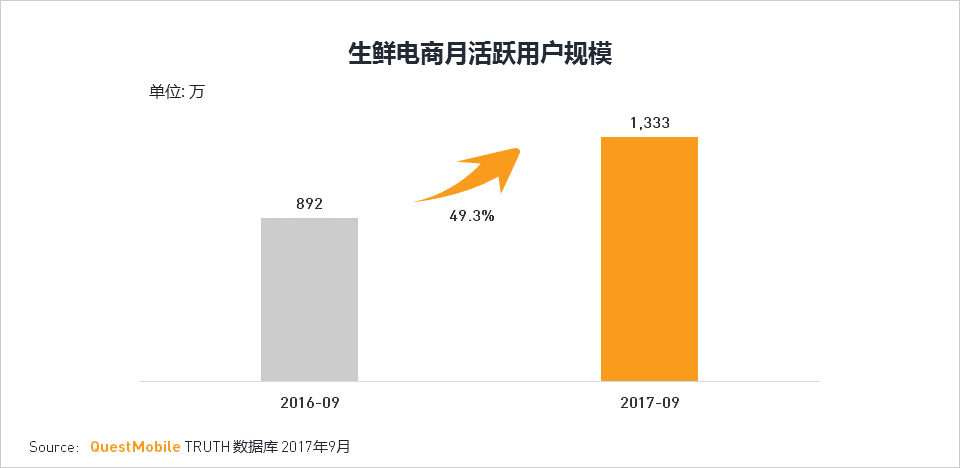

8. 生鲜电商行业

生鲜电商2017年呈现稳健增长的良好发展趋势,行业用户总规模为1333万,较去年同比增长接近50%。

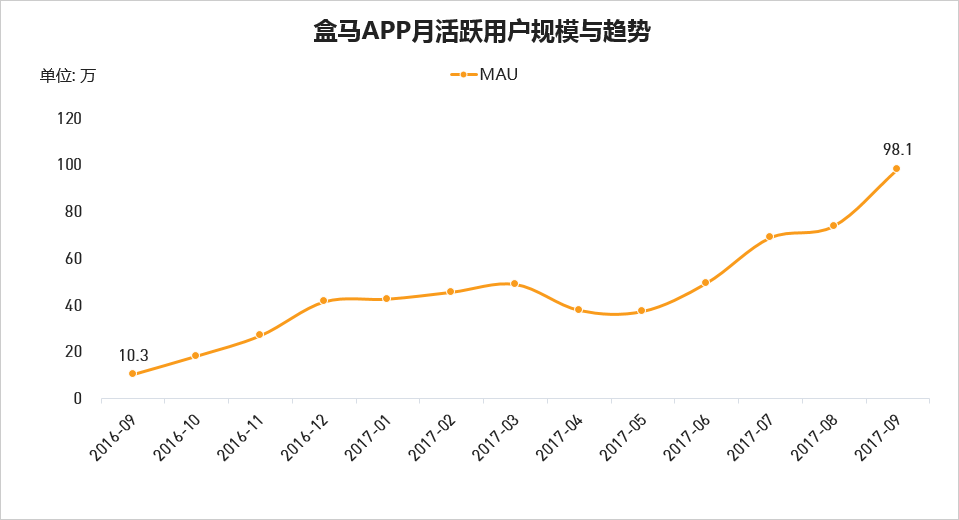

从QuestMobile数据来看,生鲜电商APP用户向头部应用集中,也加剧了头部几家的相互竞争。盒马的MAU同比增长高达852%,“新零售”的模式也促使其成为生鲜电商行业2017年当之无愧的增长黑马。

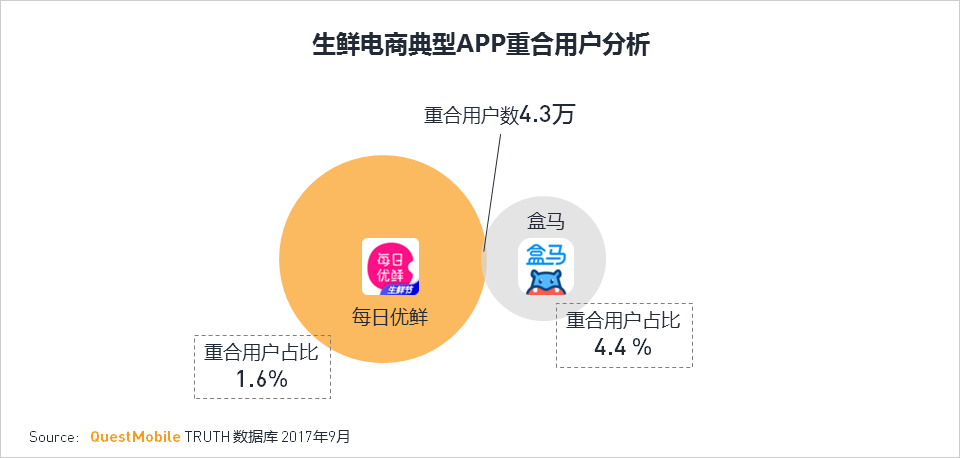

每日优先和盒马由于主打业务模式不同,目前的重合用户量不高。

生鲜电商是电商发展成熟后新生且更为垂直的领域,综合电商APP对于生鲜电商平台来说,不仅是一个重要流量入口,更增强用户粘性、提高生鲜电商购买转化,因此生鲜电商与综合电商的重合率也较高,特别是同一个集团下的APP。

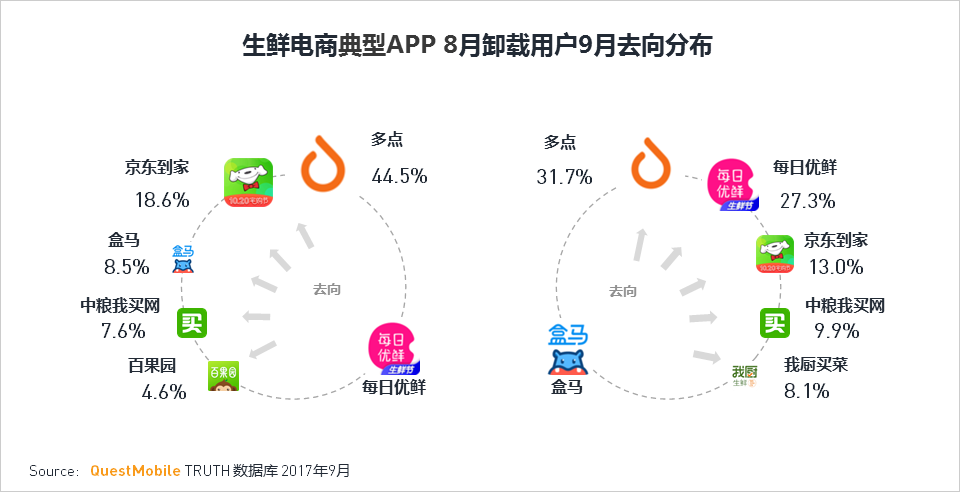

从卸载用户流向可以看出流失用户的选择,卸载每日优鲜的用户44.5%集中选择多点,而卸载盒马的用户会选择多点及每日优鲜。

电商细分人群标签分析

细分电商人群性别及年龄分布

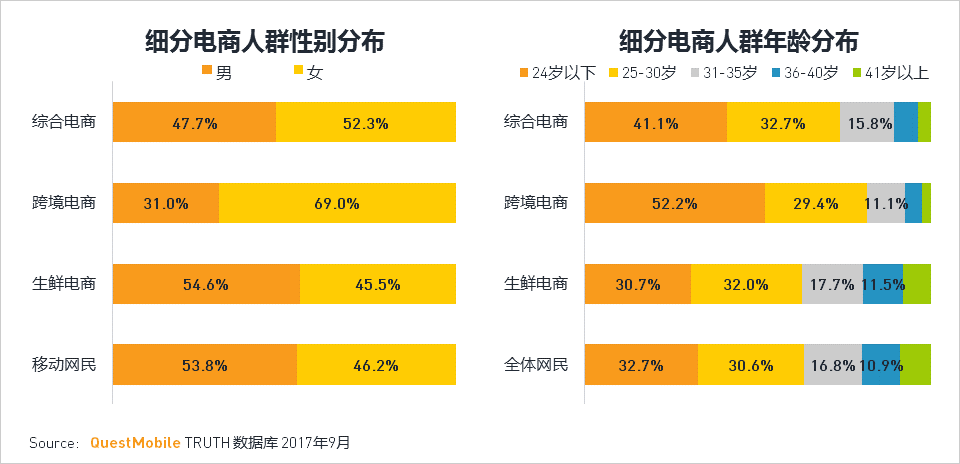

从性别分布来看,对比综合电商和生鲜电商,女性用户在跨境电商中的占比接近70%,美妆护肤需求,海外保养品需求,以及新晋妈妈对优质母婴产品和放心奶粉的需求共同催生了跨境电商的繁荣,女性是跨境商品消费的绝对主力。•从年龄结构来看,跨境电商用户层最年轻,24岁以下年轻人倾向于探索新产品新品牌,生鲜电商年龄层分布最接近整体移动网民。

细分电商人群城市分布对比

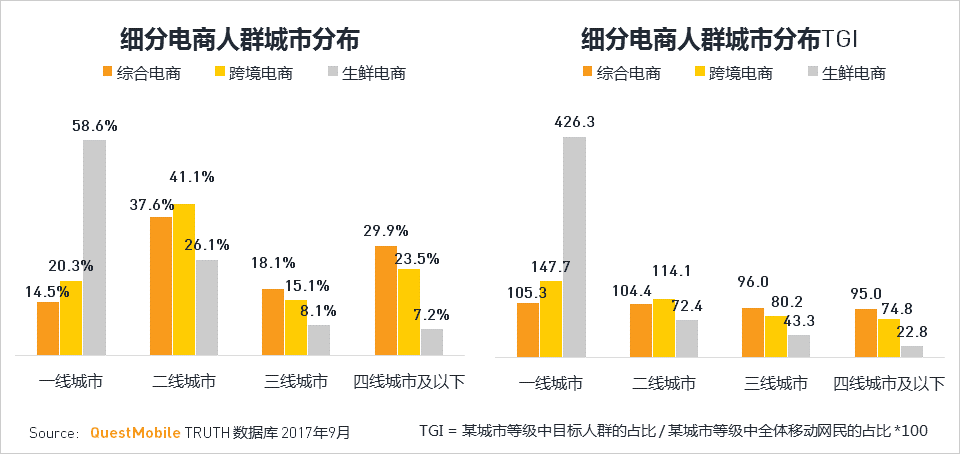

综合电商人群覆盖非常均衡,一线到四线的TGI都接近100,近年来通过信息、物流、资金和渠道的全面下沉,充分挖掘农村和城镇的增长点;生鲜电商集中于一线城市,对仓库管理和冷链运输系统都有较高要求,目前市场规模还比较小,潜力巨大;跨境电商近年则有下沉趋势,二线城市TGI超100,目前海淘市场已经解决了一二线城市用户的前期教育和市场习惯培养的问题,不过三线及之后的城市有待加强渗透。

细分电商人群兴趣偏好差异

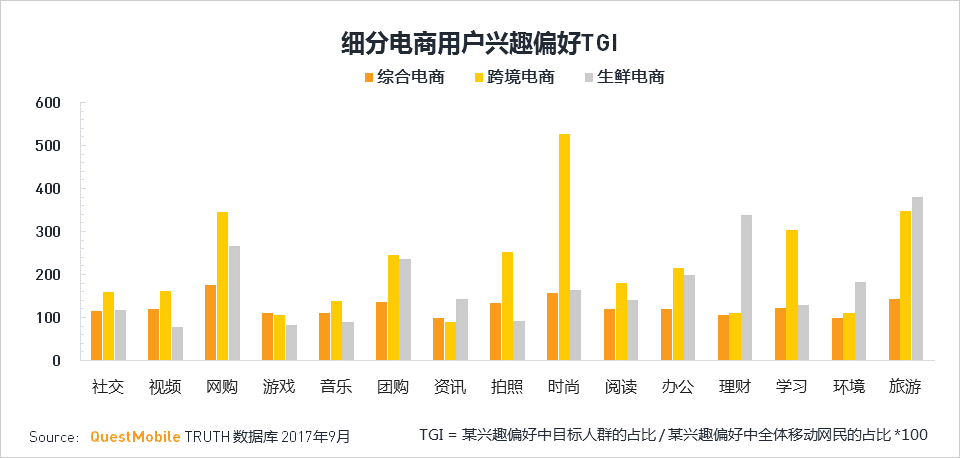

三类人群中,跨境电商和生鲜电商主要是女性用户居多,因此更爱买买买,而会用电商应用进行线上生鲜采购的人群通常也比较偏好网购应用;跨境电商人群对时尚、拍照和学习、旅游都表现出了较强的偏好,符合年轻女性爱美爱玩的特点;而生鲜电商人群则偏好旅游、理财应用;

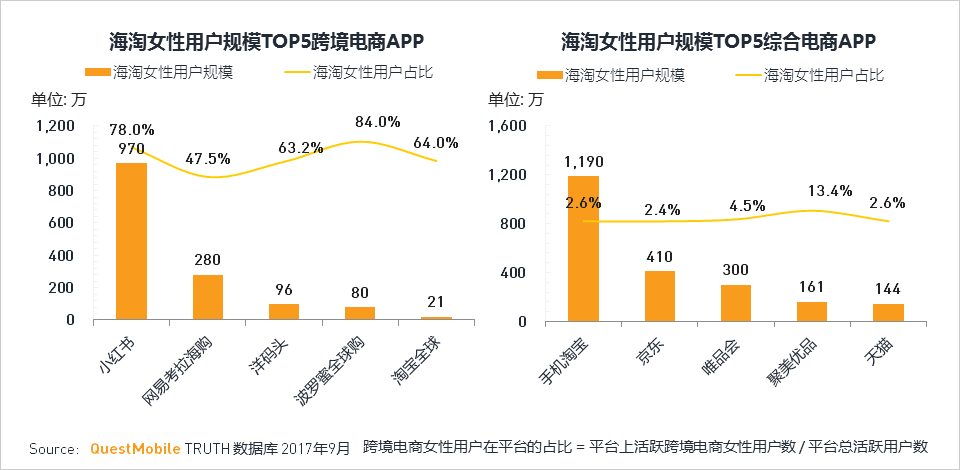

海淘女性用户各电商平台分布

跨境电商用户群体主要是一线城市女性群体,在对这一群体覆盖比较到位的小红书和手机淘宝中,该目标人群活跃用户数大约为1000万上下,虽然群体比较小众,但购买力旺盛;而就平台中的目标用户群体占比来看,小红书,波罗蜜全球购以及综合平台中的聚美优品的海淘女性用户比例较高,这些平台更容易导入海淘女性用户的自然流量。

海淘女性用户在旅游/图像应用分布

携程旅行是最多跨境电商女性用户会选择的旅游产品预订平台,但主打海外自由行UGC内容的蚂蜂窝平台上跨境电商女性占比较高,毕竟,热衷购买海外产品的妹子通常也会对出境游产生兴趣;•而图像应用中,美图系的美图秀秀和美颜相机则分别覆盖了近400万和250万的海淘女性用户,而从目标人群在平台上的占比来看,TOP5图像应用差异不大;

美妆护肤品牌对跨境电商女性用户的渗透情况

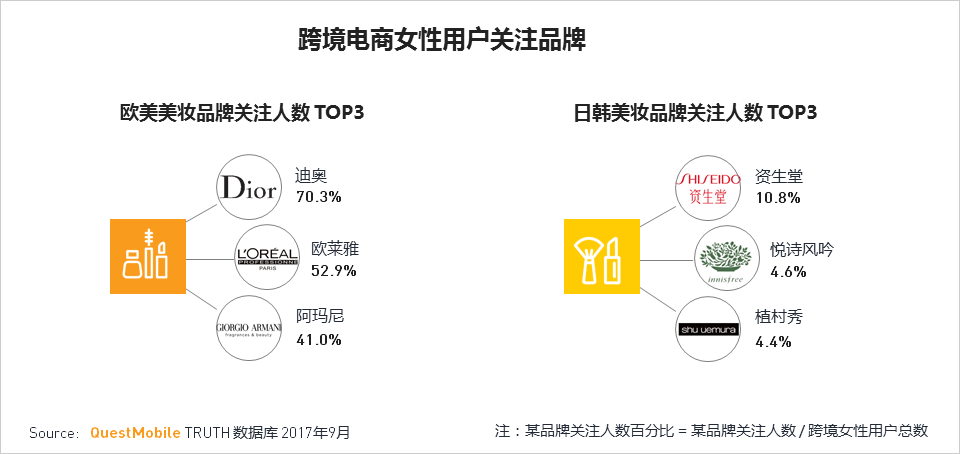

美妆护肤品是跨境购物中主要购买品类之一,欧美彩妆和日韩系彩妆都各自有粉丝群体,相对来讲欧美品牌比日韩系品牌知名度更高,关注的人也更多;其中最受关注的欧美彩妆护肤品牌为迪奥、欧莱雅和阿玛尼,而最受关注的日韩系彩妆品牌为资生堂、悦诗风吟和植村秀,其中植村秀虽然发源于日本,但目前已被欧莱雅集团收入旗下;•从关注度来看,欧莱雅集团和路易威登集团竞争激烈;目前这些广为人知的品牌都推出了基础护理、护肤、身体系列、彩妆、美妆工具以及香氛等众多产品,为广大海淘女性用户提供了广泛的选择空间;

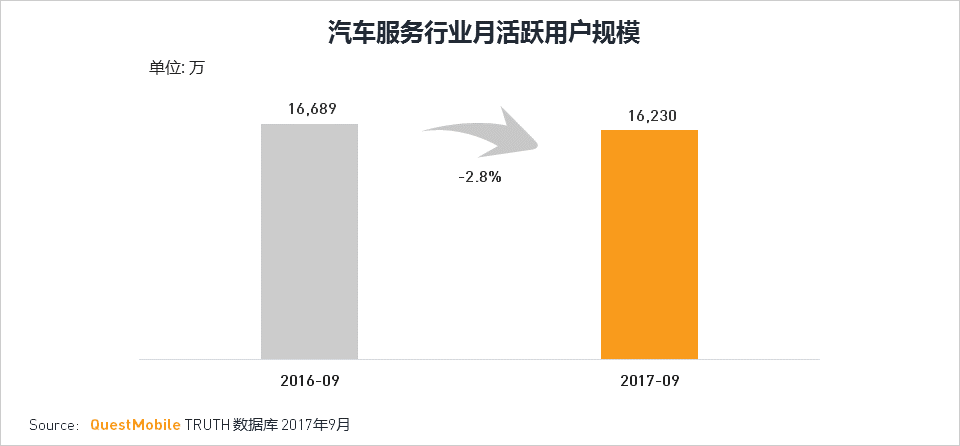

9. 汽车服务行业

汽车服务行业中可细分为用车服务、违章查询、汽车资讯、驾照考试、汽车交易、汽车养护以及汽车社区。随着很多城市陆续实施车辆限购政策、网约车提升运营门槛、智能汽车的火热,传统汽车服务用户热度有所降低,汽车服务行业的用户规模在1.6亿左右,较去年同期比略有下降。

用车服务用户规模的下滑对行业整体用户规模的缩小影响较大,近一年使用网约车用户下降超过2000万;

越来越多的用户选择通过手机进行违章查询,其用户规模同比增长率达32.5%;汽车资讯和汽车交易保持增长趋势。

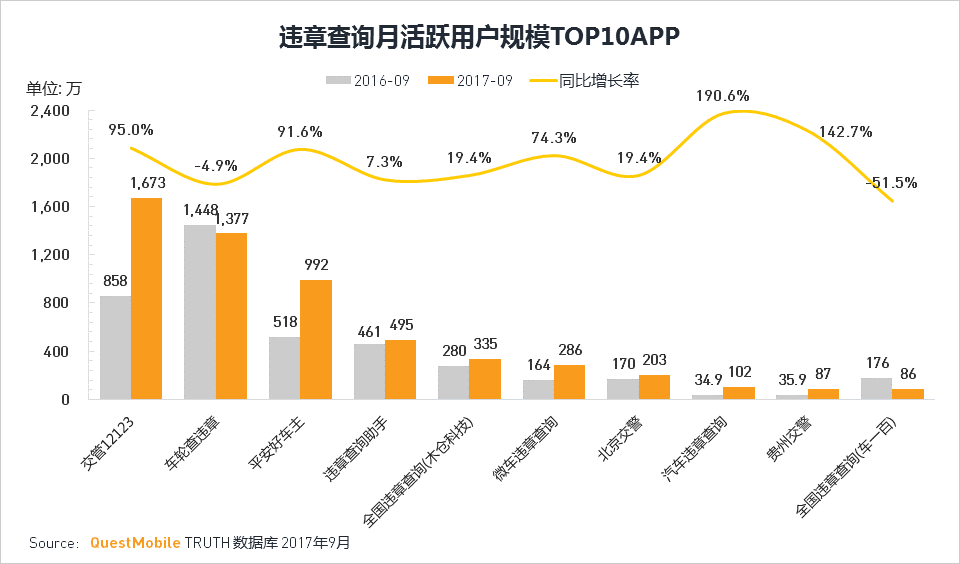

9.1 违章查询行业

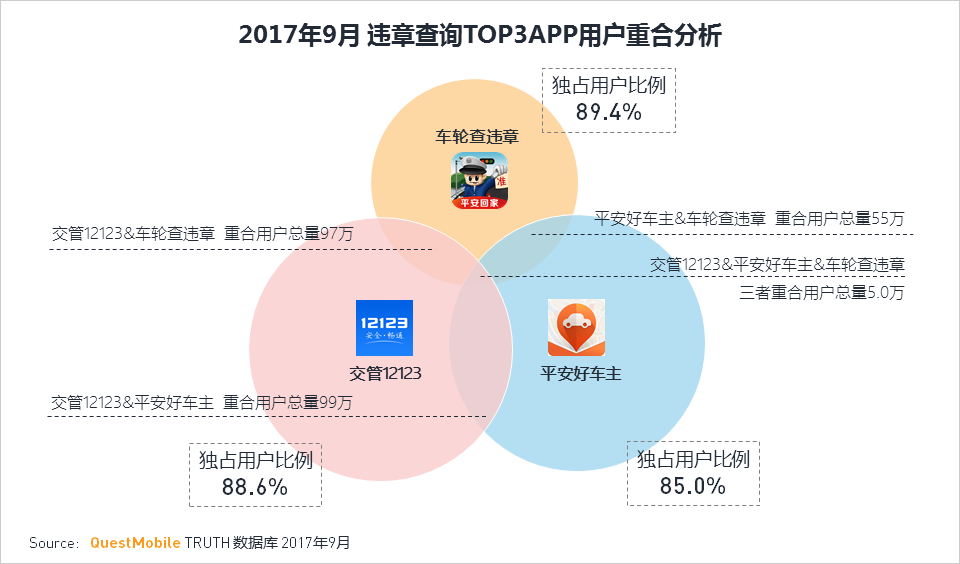

违章查询行业用户规模的提升,主要受交管12123APP用户规模大幅增长的带动,2017年9月12123APP活跃用户规模为1673万,同比增长95%;平安好车主增幅超过90%,表现亮眼;车轮查违章和全国违章查询(车一百)受各种新兴违章查询方式影响出现下降。

从TOP3违章查询应用的月重合用户量来看,重合比例较低,说明用户的唯一性较强,国家交通部门的官方APP将对违章查询APP增长造成一定的冲击和威胁。

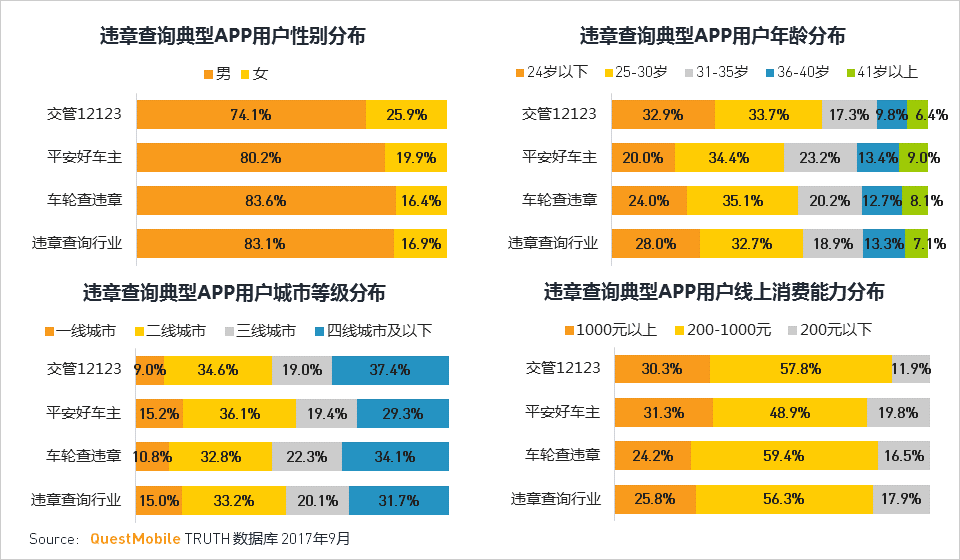

违章查询APP以男性用户为主,超过50%的用户为30岁以下年轻用户;四线城市及以下用户占比较高。

9.2 汽车资讯行业

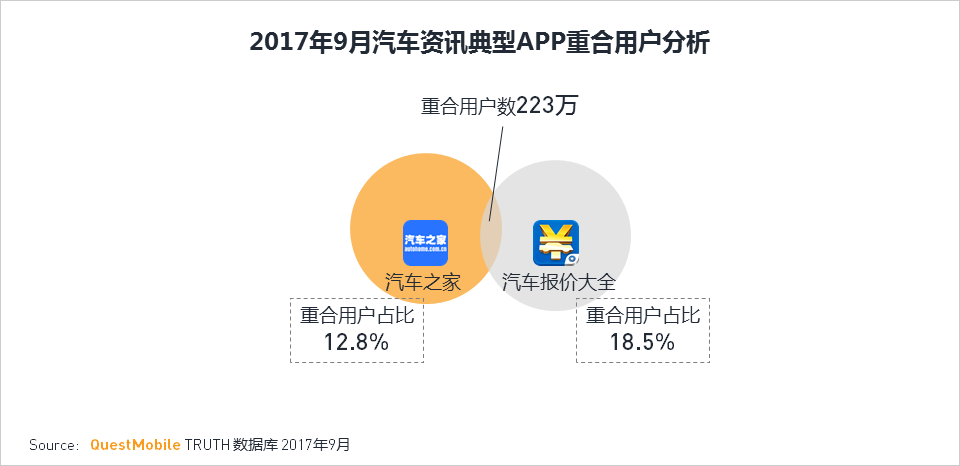

汽车资讯行业属于发展时间较长的行业,从独立APP数据来看,第一梯队的汽车之家和汽车报价大全保持增长趋势,较去年同期相比均有不同程度增幅;新兴应用汽车大全和懂车帝快速崛起,汽车大全月活跃用户规模已超越汽车报价成为行业第三。

汽车之家与汽车报价大全经过多年发展后,主要功能特点,以及用户沉淀相对稳定,月活跃用户重合量不高。

使用汽车资讯APP的用户以男性为主,行业用户的男性占比超过90%;超过50%的用户为30岁以下年轻用户;

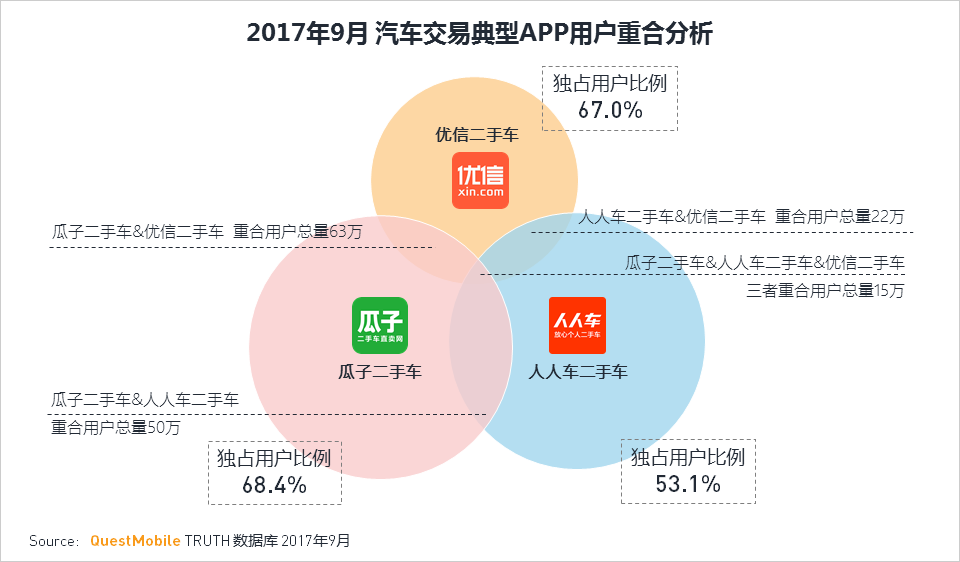

9.3 汽车交易行业

汽车交易以二手车交易应用为主,今年各家请各种重量级代言人通过线下广告来拓展用户;易车、瓜子二手车、优信为行业前三,用户规模均有不同程度的增长。

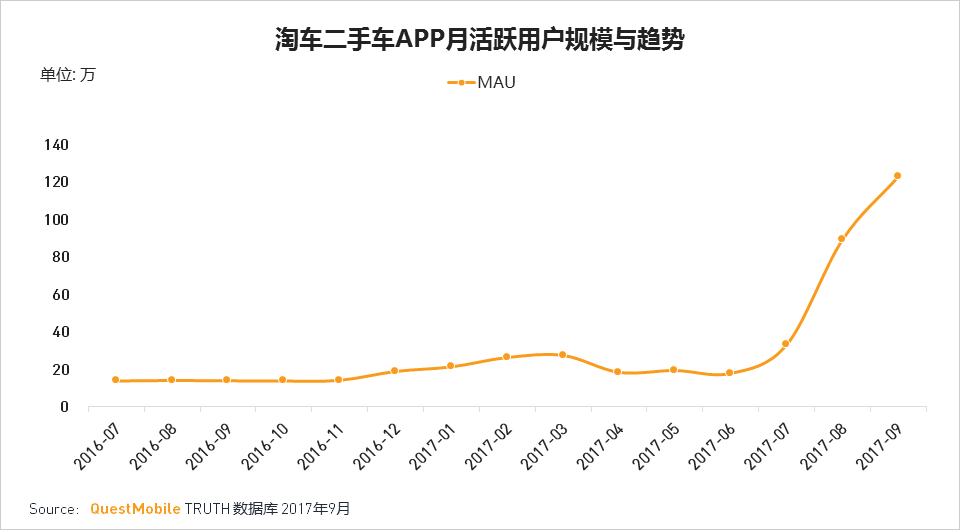

淘车二手车APP近一年的用户规模呈快速增长的趋势,从2016年7月MAU13万增长到2017年9月123万,成为二手车应用的增长黑马。

用户可以同时通过不同平台进行比价、买车或者卖车,二手车交易平台的用户重合较高。

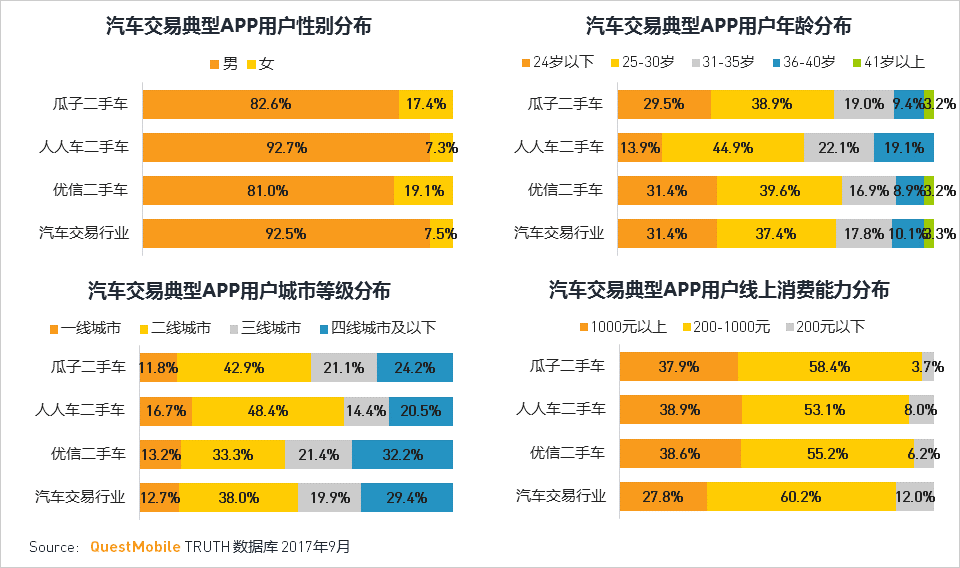

使用汽车交易APP的用户以男性为主,行业用户的男性占比超过90%;人人车二手车的用户相对瓜子及优信二手车年龄更成熟。

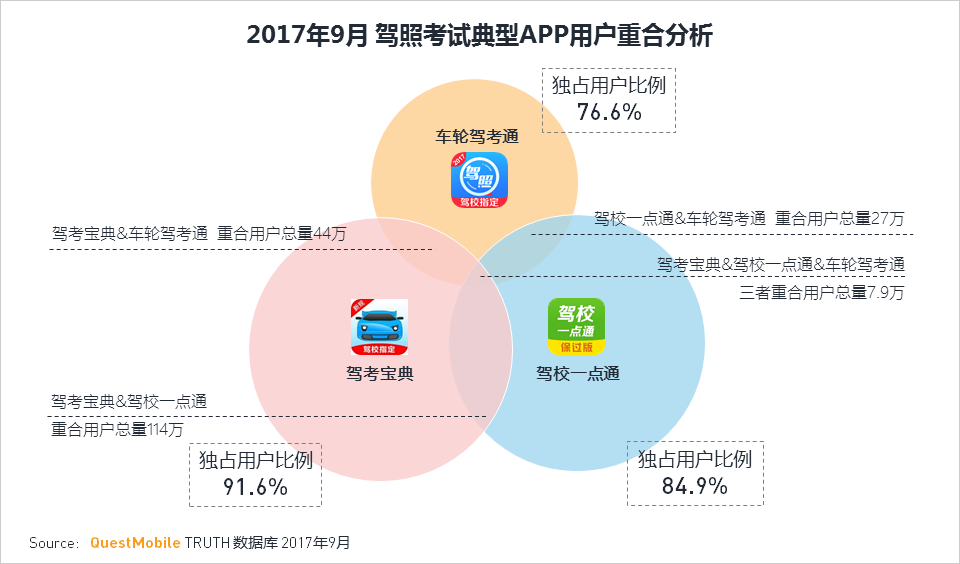

9.4 驾照考试行业

驾照考试行业用户总体规模稳中微升,行业领先的驾考宝典月活跃用户规模达到1779万,同比微增。

通过驾照考试TOP3APP的重合用户分析,车轮驾考通独占用户比例相对较低,用户忠诚度低,流失风险较大。

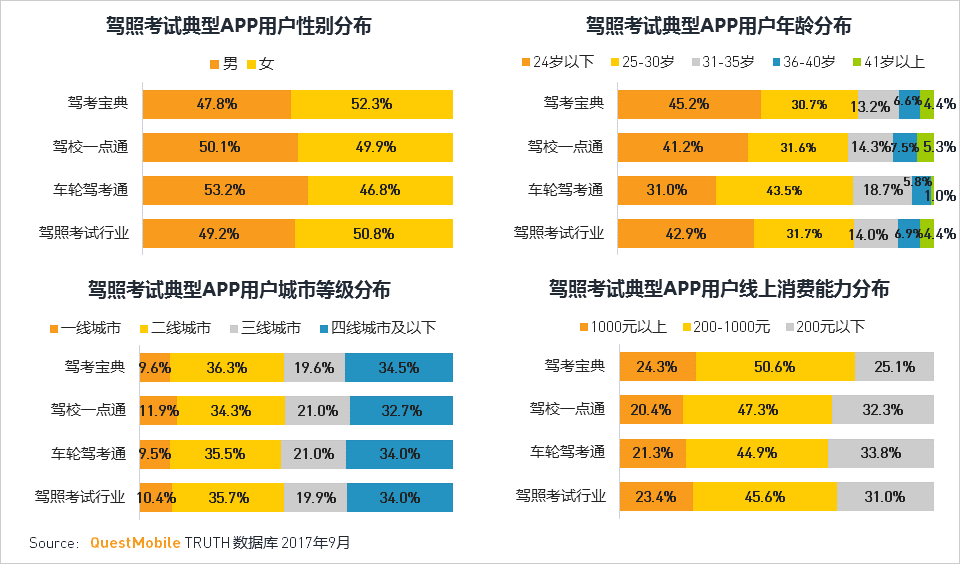

与汽车相关的其他细分行业不同的是,驾照考试应用的使用者男女比例相对均衡,且以30岁以下用户为主;二线城市及四线城市的用户占比最高。

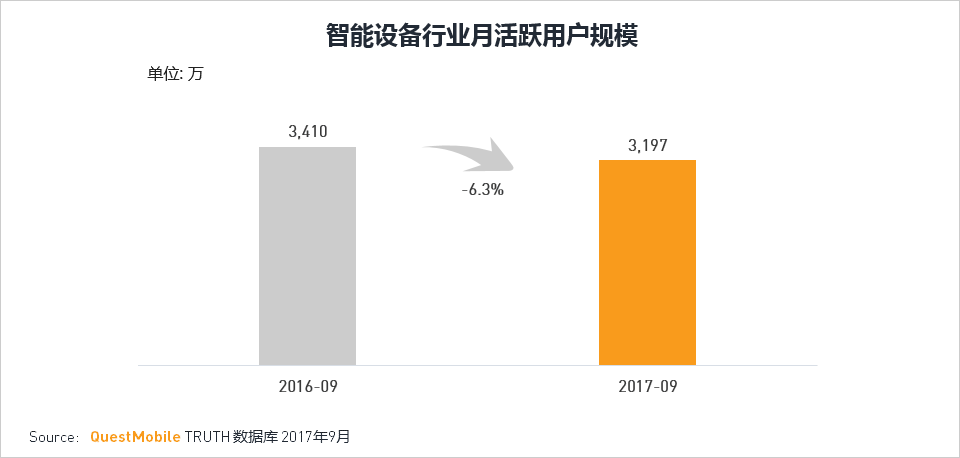

10. 智能设备行业

智能设备行业包括智能健康、智能穿戴、智能家居、智能汽车以及智能配件,VR、AI、无人驾驶等概念的热炒,智能设备行业用户规模目前已有3197万,同比下降6.3%。

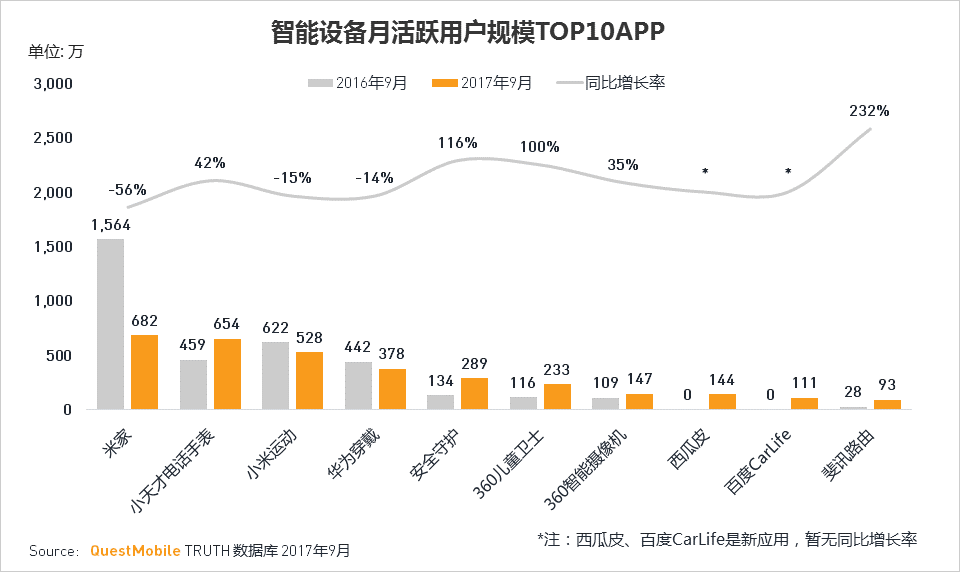

智能设备TOP10应用表现各有不同,其中小米系的米家及小米运动月活跃用户规模同比均出现下降;以儿童安全为主的小天才电话手表及360儿童卫士同比增长分别为42%和100%。

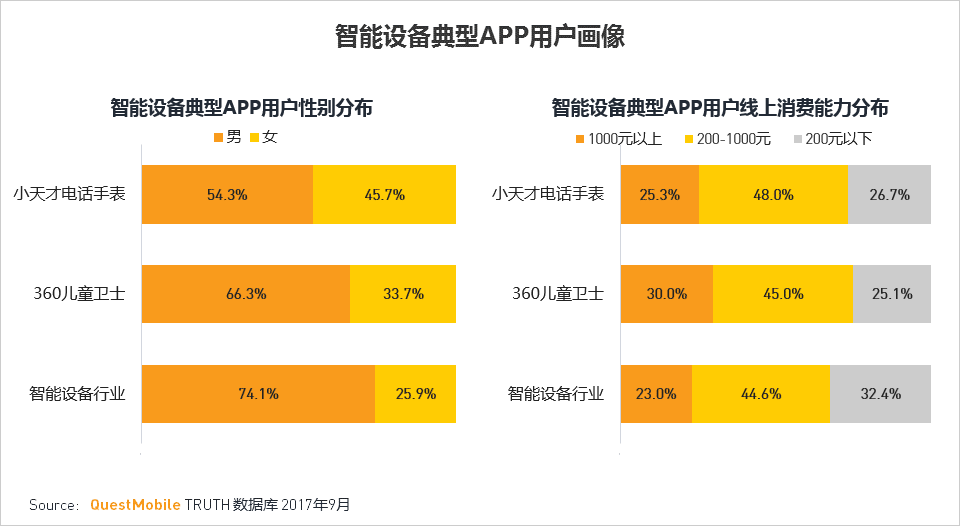

以儿童安全为主的小天才电话手表及360儿童卫士应用主要是父母使用,其中男性用户占比更高,超过70%的用户线上月消费200元以上。

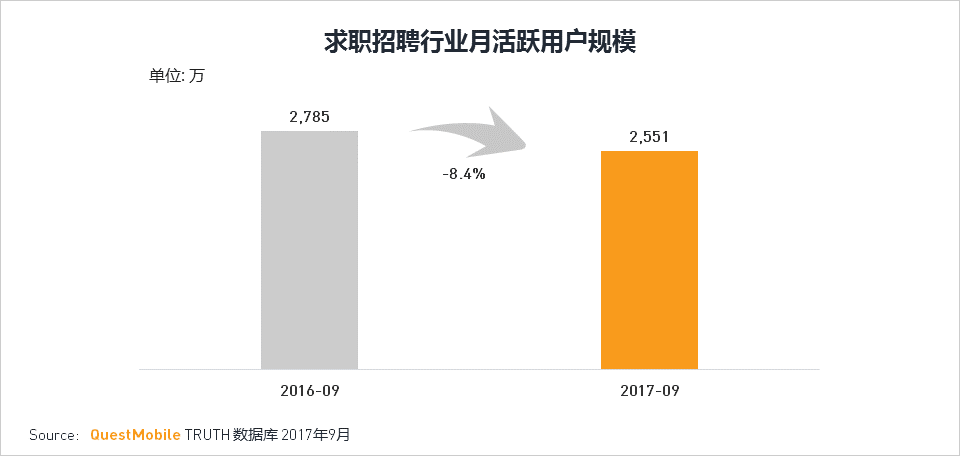

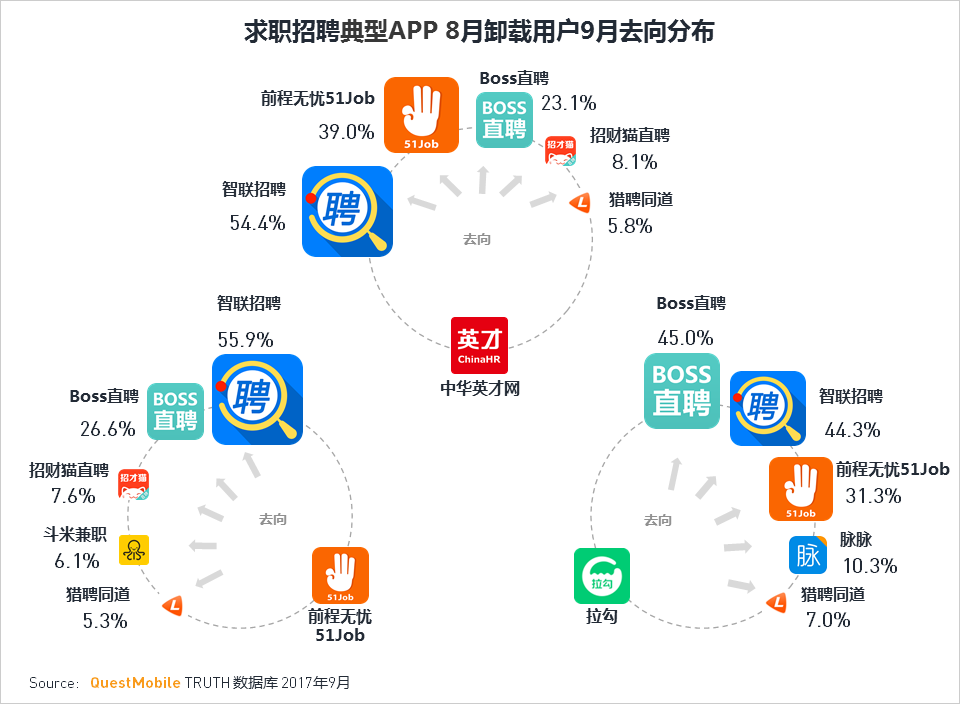

11. 求职招聘行业

求职招聘行业一个较为细分的行业,用户规模稳定在2000万左右,2017年9月较去年同期出现下降,行业内的应用的发展更加细分多样化。

成熟的求职招聘应用中,智联招聘用户规模较为稳定,而前程无忧51Job及中华英才网月活跃用户规模同比分别下降18%和35%;新兴应用中斗米兼职表现亮眼,同比增长率超过500%。

根据对于卸载用户的流向分析,智联招聘成为前程无忧51Job,中华英才网卸载用户的主要选择;而Boss直聘成为拉勾卸载用户的主要去向,也成为前程无忧51Job、智联招聘的主要竞品。

求职招聘类APP男性用户占比更高,智联招聘、Boss直聘的用户多是24岁以下年轻人群。

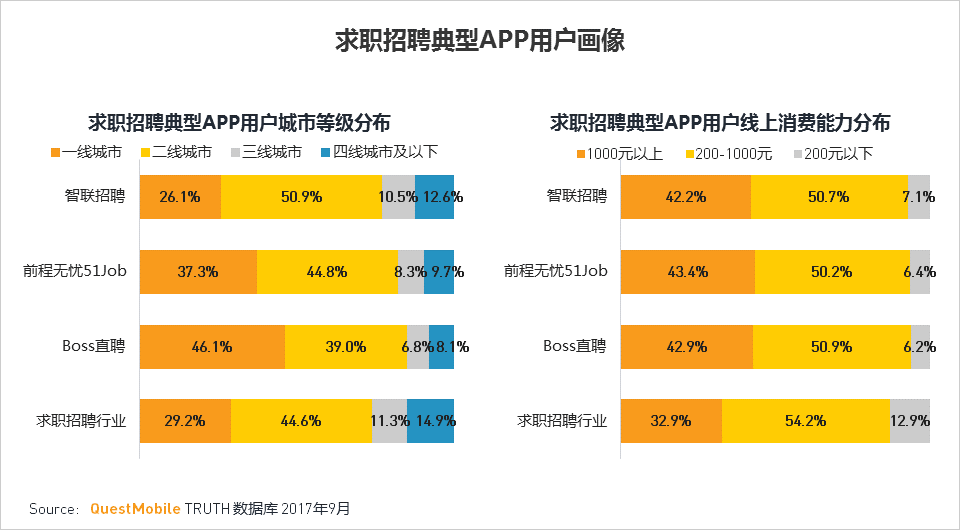

从用户的城市等级分布来看,求职招聘APP用户主要以工作机会多的一线和二线城市为主,BOSS直聘一线城市用户占比超过40%;用户线上消费能力也较强,均超过行业平均水平。

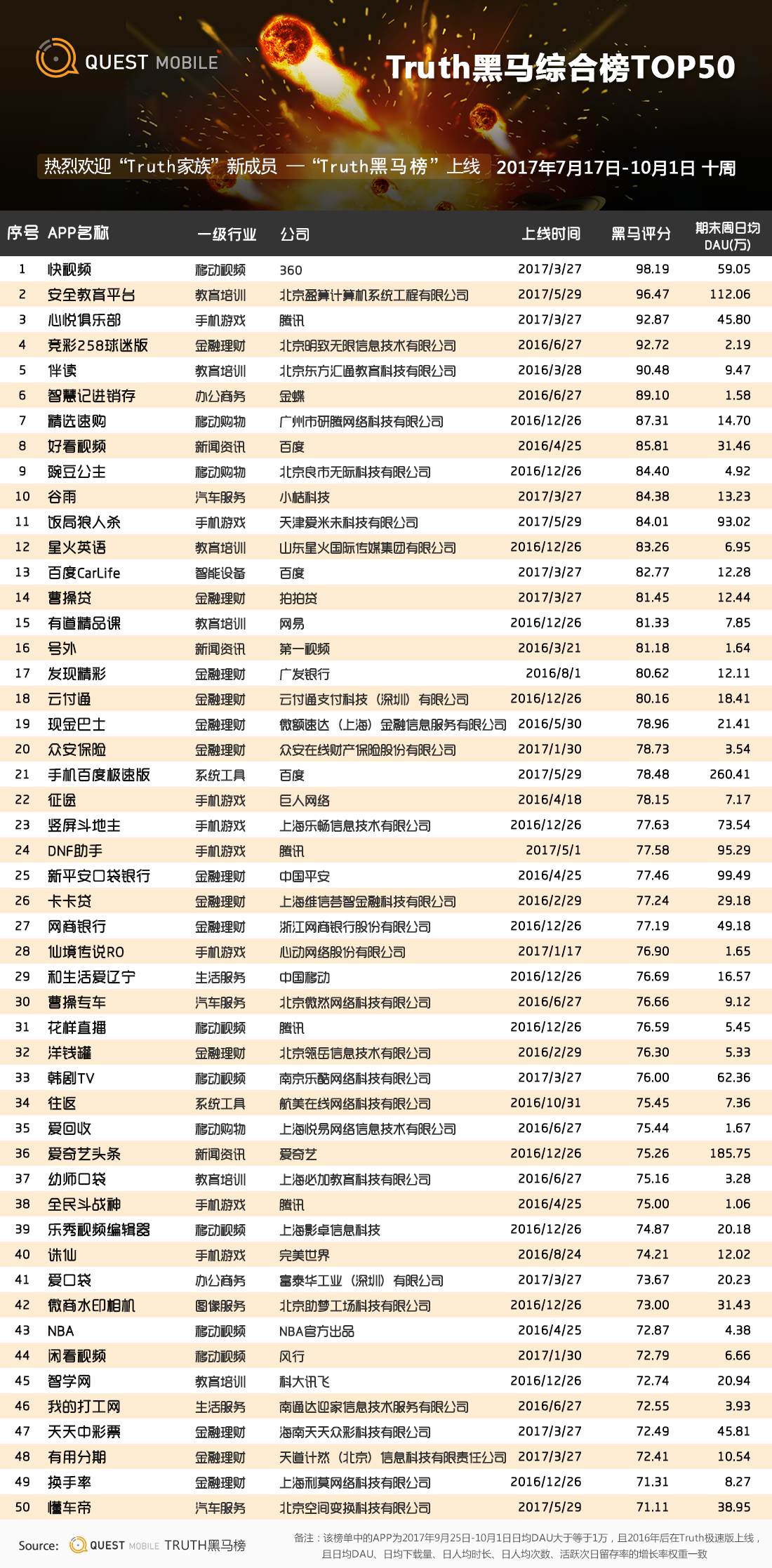

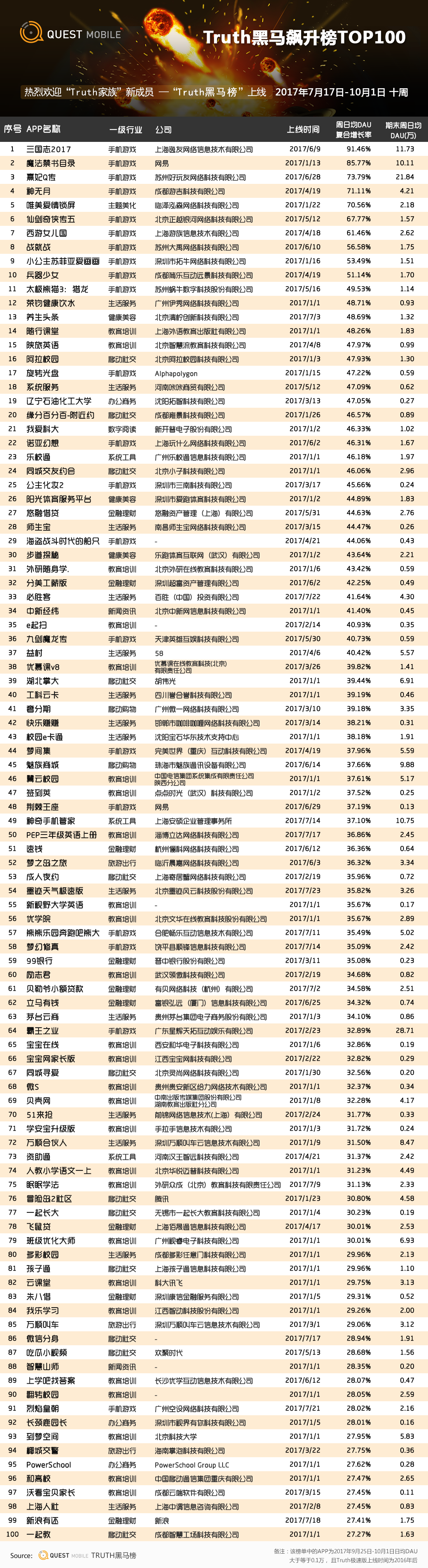

五、QuestMobile2017年9月中国移动互联网APP黑马榜(首发)

移动互联网瞬息万变,为了把握爆发赛道的机遇,寻找潜力增长选手,QuestMobile推出了Truth-黑马榜的新产品模块。

该模块第一期内容将呈现APP日活跃量的增长情况,还原APP用户规模的增长轨迹。尤其是新进入市场、用户规模还较小的APP,快速反馈这类APP的用户规模增速,探索其成长过程中的价值,寻找其中最有潜力的APP,及时抓住新风口。

例如共享单车在今年2月到4月用户规模有一个飞速的上升,在此期间若通过黑马榜查看榜单即可快速发现其迅猛的增长势头,帮助选择良好的投资及研究标的。

同时该模块能够做到周更新,自定义查询时间,所覆盖的APP范围进一步扩大,无论是新APP还是小规模APP,均在观察范围内。接下来我们可以看一下2017年7月17日-10月1日周日均DAU增长最快的TOP100APP榜单。

在2017年底,QuestMobile将会推出黑马榜第二期产品,第二期内容将在第一期的基础上进一步完善评价体系,帮助对APP投资价值前景的作出预判。

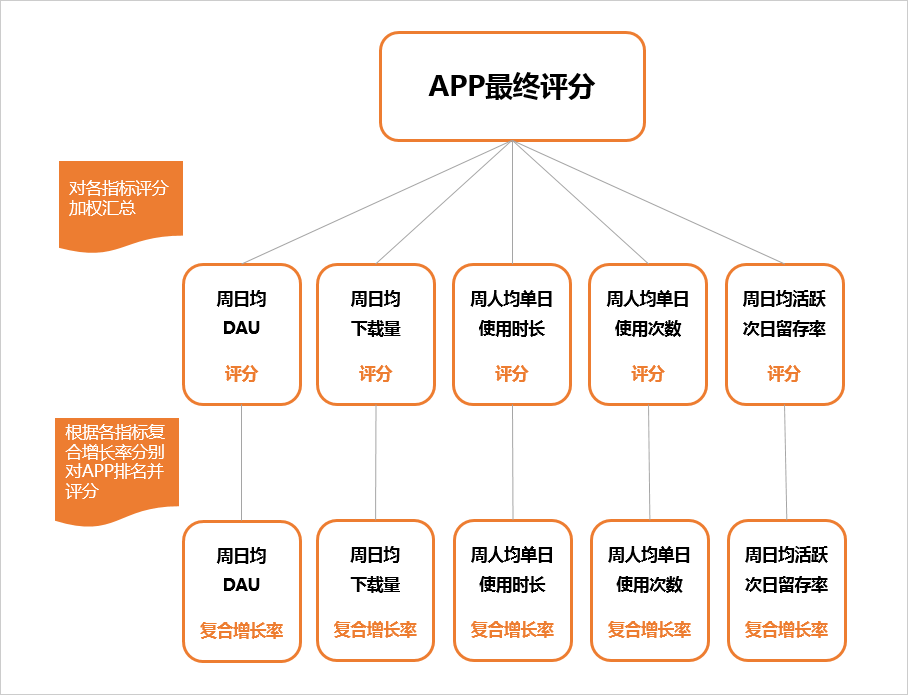

该模块将对APP成长的价值做出一个全面的评价,不仅对APP的用户规模,同时也覆盖了对其用户质量的评价。其中包括对于APP日活跃量、日下载量、日人均使用时长、日人均使用次数以及次日活跃留存率五大部分增长情况的综合评分。

同时这五部分的权重可以根据不同的评价目的进行设置,以适应不同的评价需求。如可设置五个指标权重一致,综合评价某APP成长价值;或若需要重点关注APP的质量上升情况,则可将日人均使用时长、日人均使用次数或次日活跃留存率的权重提高进行评分。

下面的榜单即是对于2017年7月17日-10月1日期间对成长型APP综合评价后的Truth黑马综合榜TOP50。